Jean-Benoit Courchesne |

Le Qui, Quoi, Où, Quand et Pourquoi de l’investissement dans les Microcaps – Partie 2

Cette courte série de deux articles vise à démontrer la validité de l’investissement dans les microcaps comme alternative à l’investissement dans les grandes capitalisations ainsi que comme stratégie de diversification. Nous abordons 5 grands aspects de l’investissement dans les microcaps : Qui, Quoi, Où, Quand et Pourquoi. Dans la première partie, nous avons survolé Qui devrait investir dans les microcaps, qu’est-ce que l’investissement dans les microcaps et quand devrait-on le faire. Maintenant, dans cette deuxième partie, nous allons aborder Pourquoi un investisseur devrait considérer les microcaps et Où est le meilleur endroit pour investir. Puisque cette série est dédiée au grand public, nous tenterons de garder les explications simples et faciles à comprendre. Des références à des articles plus complets et élaborés sont disponibles à la toute fin. Nous mettrons également l’emphase sur des données statistiques supportant la pertinence d’une stratégie de microcaps. Alors sans plus tarder :

Le Qui, Quoi, Où, Quand et Pourquoi de l’investissement dans les Microcaps – Partie 1

Pourquoi un investisseur devrait considérer les microcaps ?

Dû au manque d’analyse financière sur la plupart des compagnies microcaps, l’investisseur sophistiqué qui effectue sa propre diligence raisonnable peut récolter tous les fruits de ses efforts. En effet, l’absence de couverture institutionnelle fait en sorte que certaines informations importantes par rapport à une compagnie sont parfois mal interprétées par les investisseurs de détail, ce qui en résulte de grandes divergences entre la valeur intrinsèque de la compagnie et le prix auquel elle se transige sur le marché public. Ce faisant, effectuer de la recherche supérieure et communiquer avec l’équipe de direction d’une compagnie peut devenir un avantage majeur en comparaison avec les autres participants dans le marché.

Les investisseurs de type Valeur sont ceux étant les plus enclins à profiter de la prime associée aux microcaps. Statistiquement, les études démontrent que les titres microcaps procurent des rendements annuels supérieurs à ceux prédits par le Modèle d’Évaluation Des Actifs Financiers (MEDAF, ou en anglais Capital Asset Pricing Model (CAPM))[1] par environ 4% par année depuis 1926. Ceci signifie qu’un portfolio microcaps devrait générer significativement d’Alpha puisque les rendements seront plus élevés qu’un portfolio typique pour le même niveau de risque encouru. L’Alpha est un ratio du rendement obtenu par rapport au risque encouru, et l’amélioration de ce ratio est le but de tout gestionnaire de portefeuille. C’est une mesure de performance ajustée au risque qui permet de déterminer si une stratégie d’investissement est fonctionnelle ou non.

Une approche fondamentale produira de meilleurs résultats si elle est focalisée sur les compagnies de type Valeur plutôt que de type Croissance. Ceci requiert de la discipline et sera bénéfique pour l’investisseur qui est patient et qui a un horizon d’investissement à long terme. L’Institut CFA a effectué une étude[2] de 1972 à 2011, divisant un univers de 2,969 titres chaque année en portfolios d’un quartile chacun, dans le but d’évaluer le rendement des titres Valeur (ratio Cours/Valeur Comptable[3] bas) comparé aux titres Croissance (ratio Cours/Valeur Comptable élevé). Le portfolio du premier quartile, c’est-à-dire celui contenant les titres Valeur, a généré un rendement composé de 16.13% par année pour la durée de l’étude alors que le portfolio du quatrième quartile, celui contenant les titres Croissance, a généré un rendement composé de seulement 7.62% par année, soit moins de la moitié que le premier quartile. De plus, l’écart-type[4] des rendements, une mesure de la volatilité, était de 23.31% pour le premier quartile alors qu’il était de 29.42% pour le quatrième quartile. Lorsqu’on regarde l’ensemble des 2,969 titres, ils ont obtenu un rendement de 12.15% par année avec un écart-type de 22.39% pour la période de l’étude. Conséquemment, l’étude démontre qu’investir dans les titres de Croissance va exposer l’investisseur à une plus grande volatilité et de moindres rendements que ce qui serait attendu d’un investissement dans un indice répliquant le marché global.

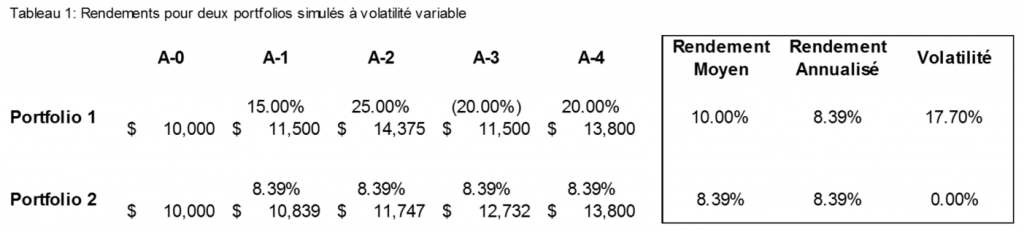

Même avec le portfolio du premier quartile, cependant, il est important de comprendre que les rendements seront obtenus avec une plus grande volatilité qu’avec une stratégie d’investissement dans les grandes capitalisations. L’écart-type des rendements de petites capitalisations a été de 32.3% de 1926 à 2013, ce qui est plus de 50% plus élevé que la volatilité de 20.2% des grandes capitalisations pour la même période. L’écart se creuse encore davantage lorsqu’on regarde au niveau des microcaps, ceux-ci ayant affiché un écart-type de 36.4%. Cette volatilité plus élevée a pour conséquence de diminuer le rendement annuel composé d’un portfolio donné en comparaison au rendement annuel moyen. Comme vous pouvez le voir dans le Tableau 1, des rendements annuels moyens élevés peuvent être anéantis par l’introduction d’une volatilité plus élevée. En tenant compte de ceci, le rendement annuel composé plus élevé des microcaps par rapport aux grandes capitalisations est d’autant plus impressionnant.

Une autre raison pour laquelle l’investisseur de microcaps bénéficie d’un avantage, c’est qu’il a accès aux industries de niche. Typiquement, les compagnies microcaps sont très spécifiques dans leur offre de produits ou services et possèdent généralement une gamme très réduite d’un ou quelques produits et services seulement. Puisque leur marché adressable est généralement petit au départ, les compagnies microcaps bénéficient de marges brutes plus élevées par manque de compétition dans leur industrie. Idéalement, ces marges élevées seront maintenues jusqu’à l’arrivée de compétiteurs plus féroces, généralement lorsque le marché s’agrandit et attire de plus gros joueurs. En tenant compte de cela, notre philosophie d’investissement consiste à trouver de petites compagnies qui connaissent de la croissance et qui évoluent dans une petite industrie qui elle aussi est en expansion. Nous croyons que cette combinaison produira de meilleurs rendements à long terme par rapport aux compagnies matures dans des industries matures. Pour une lecture plus approfondie à ce sujet, nous vous recommandons un excellent article de Ian Cassel du Microcap Club (anglais seulement) : First… Dominate a Small Market.

Où est le meilleur endroit pour investir ?

Un investisseur devrait tout d’abord commencer par concentrer ses efforts dans les domaines où il possède le plus de connaissances et ainsi, où il est le plus à l’aise. Puisque l’investisseur doit réaliser sa propre diligence raisonnable sur les compagnies dans lesquelles il désire potentiellement investir, posséder de l’expérience pertinente sur l’industrie ciblée peut s’avérer un avantage clé. Tel que mentionné précédemment, compléter une diligence raisonnable complète est très important avant d’investir et ce, afin de réduire les risques et de maximiser les gains potentiels. Dans l’univers des microcaps, une grande proportion des compagnies sont malheureusement de mauvaises opportunités d’investissement à long terme. Cependant, ce que nous recherchons, c’est la petite fraction de compagnies qui ont de vrais revenus, des profits, qui sont en croissance et qui démontrent le potentiel à long terme de révolutionner de grandes industries.

Si vous n’êtes pas particulièrement connaissant dans un domaine mais que vous y découvrez une compagnie intéressante au point de vue financier, il peut alors être très utile de communiquer avec d’autres investisseurs ou même des professionnels de l’industrie afin d’en savoir un peu plus. Bâtir et entretenir un réseau d’investisseurs à succès et de professionnels dans diverses industries est à la base de notre philosophie d’investissement. L’équipe de direction d’une compagnie est souvent très optimiste par rapport aux perspectives de sa propre compagnie et c’est pour cette raison que nous tentons toujours d’obtenir un avis indépendant d’une tierce partie. Réaliser sa propre diligence raisonnable contribue également à approfondir sa compréhension des facteurs clés qui régissent une industrie. Puisque les titres microcaps ont tendance à réagir fortement à toutes nouvelles informations, être bien informé permet à l’investisseur de prendre des décisions rapides et éclairées lorsque c’est nécessaire.

Au niveau des secteurs, nous investissons majoritairement dans des secteurs non-cycliques[5] et non-reliés aux ressources naturelles (Agriculture, Biens de consommation de base, Produits pour la maison, …) puisque ces secteurs ne sont pas régis par les fluctuations de prix d’une commodité et sont moins sensibles aux cycles macroéconomiques. Nous allons également nous aventurer dans des secteurs comme les biens de consommation, les technologies ou les sciences de la vie avec plus de précautions puisque ces compagnies sont généralement plus risquées. Les probabilités de découvrir un titre qui multipliera son prix par 10 fois en une courte période de temps sont beaucoup plus élevées dans un secteur comme les sciences de la vie que dans l’agriculture, par exemple. Cependant, les risques associés aux sciences de la vie sont beaucoup plus élevés également. Lorsque nous analysons des compagnies plus spéculatives, nous tentons de trouver un juste équilibre entre le risque encouru et le potentiel de rendement.

Nous n’investissons pas dans les secteurs suivants : minier, pétrole et gaz naturel. Nous ne recommandons pas de le faire non plus à moins de posséder une expertise spécifique dans un de ces domaines. La très grande majorité des compagnies de ces secteurs au Canada se trouvent au début ou au milieu de la phase d’exploration et la plupart ne se rendront jamais à la réelle production de ressources. En 2012 (donnée la plus récente), il y avait 1,254 compagnies minières listées sur le TSX et le TSX-V et parmi celles-ci, seulement 76 étaient en phase de production. Ceci signifie que moins de 6% des compagnies minières généraient des revenus d’opérations alors que 94% n’en généraient pas.

Un autre facteur important à considérer lorsque l’on regarde le secteur des ressources naturelles, c’est les fluctuations de prix de la commodité qui est recherchée ou produite par l’entreprise. Par exemple, les métaux ont connu une chute abrupte de 2011 à la fin de 2015 mais ont commencé à rebondir depuis le début de cette année, une tendance menée par les métaux précieux et suivie par les métaux de base. Bien que cette situation puisse sembler attrayante présentement, il est tout à fait possible que la tendance se renverse à nouveau dans la deuxième moitié de l’année. Il y a un très grand nombre de facteurs qui contribuent aux fluctuations du prix des commodités, par exemple : croissance économique globale, conflits politiques, catastrophes naturelles, demande industrielle et spéculation, pour ne nommer que ceux-là. Modéliser toutes ces variables pour des années à venir est une tâche extrêmement compliquée et de petites fluctuations dans ces valeurs peuvent avoir des répercussions majeures sur la profitabilité d’un projet d’exploration ou d’exploitation.

D’un point de vue géographique, nous investissons présentement exclusivement sur les différents échanges Canadiens pour deux raisons principales : premièrement, puisque ces échanges (principalement le TSX et TSX-V) sont complètement transparents et fournissent des cotes fiables et de l’information en temps réel. Également, il y a peu de transactions qui sont faites sur des échanges parallèles dû à la dominance du Groupe TMX au Canada. Si nous regardons du côté des États-Unis en comparaison, la plupart des microcaps se transigent sur le OTC (Over The Counter) ou les Pink Sheets, qui offrent des cotes beaucoup moins fiables et ont des exigences d’inscription plus souples pour les compagnies. La deuxième raison pour laquelle nous préférons investir au Canada, c’est parce que nous croyons que le marché Canadien est très inefficient et qu’il y existe une grande quantité d’opportunités d’investissement intéressantes. Avec plus de 550 compagnies qui ne sont pas dans le secteur des ressources naturelles, le TSX-V nous procure un bel environnement pour effectuer nos recherches. Finalement, nous croyons qu’il y a beaucoup moins d’investisseurs sophistiqués qui sondent le marché Canadien comparativement au marché Américain, ce qui nous confère un avantage compétitif supplémentaire.

En résumé, nous sommes à la recherche de titres Valeur dans l’univers des microcaps puisque c’est cette catégorie qui, historiquement, a offert les meilleurs rendements à long terme. Nous tentons de trouver ces opportunités sur notre propre terrain, au Canada, spécifiquement dans les industries que nous connaissons le mieux et avec lesquelles nous sommes confortables.

Ceci conclut notre série en 2 parties sur le Qui, Quoi, Où, Quand et Pourquoi de l’investissement dans les microcaps. Nous espérons que cette série vous aura été utile pour mieux en comprendre les rouages. Les microcaps représentent, selon nous, une bonne manière de générer des rendements supérieurs sur le long terme pour un investisseur de type Valeur. Les études et les statistiques appuient d’ailleurs fortement cette hypothèse. Nous croyons qu’un investisseur intelligent peut tirer avantage du manque de couverture et de liquidité associé à la plupart des microcaps s’il est assez discipliné pour ne pas paniquer en temps de grande volatilité.

[1] https://fr.wikipedia.org/wiki/Mod%C3%A8le_d%27%C3%A9valuation_des_actifs_financiers

[2] http://www.cfapubs.org/doi/pdf/10.2469/faj.v69.n3.4

[3] http://www.investopedia.com/terms/p/price-to-bookratio.asp

[4] https://www.educationfinance.ca/investissements/ecart-type-dun-produit-financier/