Ian Cassel |

Comment identifier des PDG fanatiques intelligents avant tout le monde

Article publié originalement en anglais sur le MicroCapClub, sous le titre How To Find Intelligent Fanatic CEOs Early.

Le MicroCapClub, co-géré par Ian Cassel et Mike Schellinger, est un forum exclusif pour les investisseurs de microcaps expérimentés afin de partager et discuter d’idées d’investissement, avec un focus sur les marchés canadiens et américains. La mission du club est de favoriser la mise sur pied d’une communauté d’investisseurs de microcaps de haute qualité, de produire du contenu éducatif pour ses lecteurs et de promouvoir un meilleur leadership dans l’univers des microcaps.

Avec la collaboration de Sean Iddings, Ian Cassel a publié récemment son tout premier livre sur l’investissement boursier, Intelligent Fanatics Project: How Great Leaders Build Sustainable Businesses, lequel porte sur les fanatiques intelligents. Le terme, introduit par Charlie Munger, fait référence aux grands dirigeants dont la vision et la motivation fanatique a permis de créer des entreprises exceptionnelles. Comme investisseurs de microcaps, une excellente façon de générer des rendements hors du commun est d’identifier rapidement ces fanatiques intelligents afin d’investir à leurs côtés.

-Traduction par Simon Boudreau

Wal-Mart, Nike, Amazon.com, Starbucks, Ford, Oracle, Microsoft, Facebook, Celgene, Amgen et bien d’autres sont considérés comme de formidables entreprises. Lorsque l’on regarde le cours boursier de ces entreprises sur le long terme, la nature humaine nous pousse à penser que la montée était imminente et prévisible mais nous savons tous que ce n’est pas aussi facile. Qu’on parle d’affaires, de sport ou d’art, le succès a toujours l’air facile parce qu’on ne voit bien souvent que le résultat final et pas tout le dur travail nécessaire pour y arriver. La réalité est que toutes les grandes entreprises ont connu des défis qui paraissaient insurmontables à leurs débuts.

«C’est très intéressant de penser à Wal-Mart qui a fait ses débuts avec un seul magasin à Bentonville en Arkansas et qui faisait face à la bannière Sears et son fondateur Roebuck qui avait une réputation déjà établie et quelques milliards en banque. Comment un seul homme venant d’une petite ville en Arkansas, sans un sous, a pu complètement dépasser ses compétiteurs qui avaient déjà une énorme longueur d’avance? Tout ça durant son vivant et à noter qu’il avait déjà un certain âge (44 ans) lorsqu’il a démarré l’entreprise avec un seul petit magasin…»

– Charlie Munger

Comment/Pourquoi Wal-Mart a connu autant de succès?

La réponse est Sam Walton. Si vous aviez la possibilité d’investir dans Wal-Mart dans les années 1960 lorsque la bannière ne comptait que quelques magasins, vous ne misiez pas sur Wal-Mart mais bien sur son fondateur Sam Walton. Même après la progression de l’entreprise à une centaine de magasins, 200M$ en revenus (1.2 milliard ajusté avec l’inflation en 2015), Sam Walton était toujours sur le terrain à négocier lui-même des emplacements pour ses futurs magasins.

La plupart des entreprises à très faible capitalisation (microcaps) sont évidemment petites, jeunes et ne possèdent qu’un court historique d’opération. Le succès dans ce type d’investissement est similaire au capital de risque en ce sens où l’on mise notre argent sur les fondateurs et les dirigeants avant tout. Shane Pharrish, fondateur de Farnam Street (bulletin d’information populaire), a récemment fait une entrevue avec Chris Dixon. Ce dernier est partenaire dans un des plus célèbres cabinets de capital de risque au monde : Andreessen Horowitz.

«Je dirais que mon plus grand apprentissage est d’avoir réalisé que le facteur humain pèse beaucoup plus dans la balance que je ne l’aurais cru au départ. Originalement, je pensais que l’importance du facteur humain comptait pour environ 70%…maintenant je serais prêt à dire que c’est plus près de 98%.»

– Chris Dixon

De nombreux investisseurs n’accordent que peu ou pas d’importance à l’aspect qualitatif d’un investissement mais lorsqu’on investit dans les microcaps, le facteur humain (dirigeant/fondateur) fait toute la différence. J’ai souvent, par le passé, investi dans des entreprises en dépit de l’équipe de gestion. Dans la plupart des cas, l’entreprise ou le titre performait bien dans le court terme mais au long terme, la compagnie s’écroulait avec ses dirigeants.

Plus la compagnie est petite, plus le PDG-fondateur devient important. Bien souvent, le PDG-fondateur d’une microcap portera plusieurs chapeaux ce qui fait en sorte que son influence est multipliée. Il fera non seulement le rôle du PDG mais aussi celui du chef de l’exploitation, du directeur des ventes, il sera le point de contact de la compagnie et videra même les poubelles de temps en temps! Une seule mauvaise décision peut détruire une compagnie alors que les bonnes décisions auront un effet cumulatif surtout chez les petites entreprises. Si vous ne pensez pas que le fondateur et l’équipe de gestion sont importants, particulièrement pour une entreprise microcap, attendez un peu…vous finirez par changer d’avis.

Mon but est de détenir les plus petites entreprises, dont le titre boursier est le plus illiquide possible, avec peu ou pas d’investisseurs institutionnels et qui sont dirigées par des PDG fanatiques intelligents. Toutes les entreprises ont commencé au bas de l’échelle et celles qui ont le mieux performé avaient à leur barre ce type de dirigeant. Charlie Munger est le premier à avoir inventé le terme «fanatique intelligent» mais Sanjay Bakshi est celui qui l’a popularisé. Dans le livre Seven Intelligent Fanatics From India écrit par Sanjay, il identifie trois ingrédients essentiels que l’on retrouve chez ce type de personne : intégrité, énergie et intelligence. Lors d’une récente présentation, j’ai abordé le fait d’investir dans des entreprises dirigées par des fanatiques intelligents iconoclastes. Mais tout d’abord, qu’est-ce qu’un «fanatique intelligent»?

Fanatique intelligent = (Vision long terme + Concentration + Énergie + Intégrité + Intelligence) x Exécution

La combinaison de tous ces traits multipliée par l’exécution est ce qui correspond à un fanatique intelligent. Beaucoup d’investisseurs vont faire l’erreur de confondre un PDG avec beaucoup de charisme pour un fanatique intelligent. Le charisme n’a rien à voir et je dirais même que la plupart ne sont pas particulièrement charismatiques. On doit être prudent car le secteur des microcaps est rempli de vendeurs de rêves et de dirigeants qui font de grandes promesses mais qui arrivent très rarement à les tenir. Les fanatiques intelligents, quant à eux, vont laisser leur exécution parler d’elle-même. Sean Iddings et moi-même sommes partenaires sur un projet de livre qui mettra en évidence de nombreux fanatiques intelligents ainsi que les techniques qu’ils ont utilisé pour bâtir des entreprises durables.

Maintenant, comment trouver ces fanatiques intelligents avant tout le monde? Comment trouver le prochain Sam Walton (Wal-Mart), Elon Musk (Space X, Tesla, Solar City, PayPal) ou Howard Schultz (Starbucks)? C’est bien de pouvoir lire leur histoire après que d’autres investisseurs se soient déjà enrichis à leurs côtés, mais ce que nous voulons vraiment, c’est de les dénicher au tout début de leur carrière. Comment pouvons-nous trouver un autre Reed Hastings qui dirigeait il n’y a pas si longtemps une microcap de $80M nommée Netflix (l’entreprise vaut plus de 42 milliards aujourd’hui)?

«Un homme qui veut diriger l’orchestre doit tourner le dos à la foule»

– Max Lucado

Si vous voulez trouver des fanatiques intelligents très tôt, cherchez pour de l’iconoclasme intelligent.

Iconoclaste : Une personne qui s’oppose à toutes traditions et qui refuse un culte établi.

J’ai trouvé les meilleurs exemples de ce type de comportement dans le formidable livre de William Thorndike intitulé The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success. On retrouve une foule de renseignements et beaucoup de sagesse dans le passage ci-dessous :

Ce groupe d’heureux mariés, d’âge moyen (ainsi qu’une femme) menaient des vies apparemment calmes, bien équilibrées, philanthropiques. Cependant, en affaires ils étaient loin d’être conventionnels ou complaisants. Chacun faisait preuve de déviance positive et était profondément iconoclaste. Le mot iconoclaste est d’origine grecque et signifie «hostilité envers les interdits, normes et croyances dominantes…». Le mot a évolué vers une signification plus générale de quelqu’un qui est résolument différent et fièrement excentrique. Les iconoclastes de l’époque venaient de l’extérieur des sociétés établies et étaient de fervents challengeurs des normes et conventions sociales. On les craignait beaucoup dans la Grèce antique. Comme avec Singleton, on retrouve un parallèle avec les PDG non-conventionnels qui prenaient des décisions bien différentes de leurs pairs. Par contre, ils n’agissaient pas aveuglément de façon anticonformiste. Ils étaient habités d’un iconoclasme intelligent alimenté par une analyse minutieuse souvent exprimée en mesures financières inhabituelles nettement différentes de celles utilisées par l’industrie ou Wall Street.

On aurait dit qu’ils opéraient dans un univers parallèle défini par une dévotion à un ensemble de principes et une vision du monde unique, comme s’ils venaient tous du même petit village d’intellectuels surdoués. Appelons le Singletonville, un groupe sélect d’hommes et de femmes qui comprenaient que :

- L’allocation du capital est la partie la plus importante du travail de PDG.

- Ce qui compte le plus au long terme, c’est l’augmentation de la valeur par action et non pas la croissance ou taille globale de l’entreprise.

- Les flux de trésorerie sont ce qui détermine la valeur de l’entreprise au long terme.

- Les organisations décentralisées libèrent de l’énergie entrepreneuriale et gardent les coûts bas.

- Une pensée indépendante est essentielle pour le succès à long terme et les interactions avec la presse et différents conseillers externes peuvent être des distractions qui accaparent beaucoup de temps.

- Parfois, la meilleure idée d’investissement est le rachat d’actions de son entreprise.

- Pour les acquisitions, la patience est une vertu…ainsi que l’audace à l’occasion.

Fait intéressant, leur iconoclasme a bien souvent été renforcé par le facteur géographique. Pour la plupart d’entre eux, leurs activités étaient situées dans des villes telles que Denver, Omaha, Los Angeles, Alexandria, Washington, St-Louis…loin des grands centres financiers tels que Boston et New York. Cette distance permettait de se différencier de la pensée traditionnelle de Wall Street. Nos fanatiques intelligents et résidents de Singletonville partageaient aussi certains traits de caractères. Ils étaient généralement frugaux, humbles, analytiques et discrets. Ils étaient dévoués à leur famille et pouvaient quitter le bureau avant tout le monde pour assister à un simple évènement scolaire. Ils n’aimaient pas nécessairement le côté public du rôle de PDG et n’étaient pas du genre à donner des discours à la chambre de commerce. On ne les voyait habituellement pas non plus sur la couverture des magazines ou d’un livre.

La plupart des fanatiques intelligents détiennent bien souvent une part importante de l’actionnariat de leur entreprise. Leur propre fortune est alors en jeu et chaque décision est prise pour le bien à long terme de leur compagnie. On s’attend aussi à ce que ce type de PDG traite ses actions comme si c’était de l’or. Plus souvent qu’autrement, ils ne se versent pas de gros salaires, c’est plutôt la prise de valeur de leurs actions qui les rendra riches. Prenons pour exemple Elon Musk qui a vendu Paypal à Ebay pour la somme de 165M$. Suite à cette transaction, il a investi tout son avoir dans Tesla, SpaceX et SolarCity, devenant ainsi un actionnaire important de ces trois entreprises. Il se versait le salaire minimum de l’état de la Californie alors qu’il risquait tout son argent dans des compagnies très risquées. C’est un exemple extrême certes, mais c’est ce que les actionnaires aiment voir d’un PDG et Elon Musk le comprenait très bien. Beaucoup d’équipes de direction détiennent une part importante de l’actionnariat de leur entreprise mais se versent aussi des salaires et incitatifs élevés, ce qui peut déranger les actionnaires. Je pense aussi que beaucoup de PDG de microcap voient leur conseil d’administration comme une perte de temps. Un fanatique intelligent n’a pas de temps à perdre. Il va s’assurer de mettre en place un conseil d’administration composé d’individus talentueux qui créent des rétroactions positives pour l’entreprise. Warren Buffett le surnomme le « conseil des propriétaires », un conseil d’administration où tous les membres détiennent une part importante de l’actionnariat ayant été payée avec leur propre argent.

«Chez Berkshire, tous les membres ou presque du conseil d’administration détiennent une part importante de l’entreprise. Leurs intérêts sont donc alignés avec ceux des actionnaires. Ils n’ont pas d’assurance d’officiers et directeurs leur permettant de commettre des erreurs sur le bras des actionnaires. Ils ont acheté des actions sur le marché avec leur propre argent, ce qui fait d’eux de réels propriétaires ayant à cœur la pérennité et la performance de l’entreprise. »

– Warren Buffett

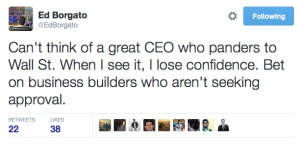

Les fanatiques intelligents iconoclastes se distancent mentalement et physiquement de Wall Street. Ils trouvent que convaincre les investisseurs du mérite d’investir dans leur entreprise est une perte de temps et d’argent. Ils sont transparents avec les actionnaires et communiquent efficacement mais jamais au détriment de l’entreprise. Soyez prudent avec un PDG qui mentionne le cours boursier avant même de parler de la compagnie. Ils sont souvent axés sur les mauvaises choses. Voici ce qu’en pense Ed Borgato :

Les fanatiques intelligents iconoclastes mettent l’emphase sur le long terme. Dans l’entrevue ci-dessous, William Thorndike (@28 :20) discute de comment les meilleurs PDG optimisent la valeur par action sur le long terme (3 à 5 ans) et que lorsque ceux-ci détiennent une part importante de l’actionnariat, comme Jeff Bezos par exemple, alors ils peuvent penser au très long terme car ils n’ont pas à porter attention aux investisseurs avec une vision à court terme. En raison de cette vision à long terme, vous entendrez très rarement un PDG fanatique intelligent donner un court délai et parler au court terme. Il évite de faire des prédictions sur le futur et laisse ses actions parler d’elles-mêmes.

«Si nous performons bien lors d’un trimestre, c’est dû au travail que nous avons fait il y 3-4-5 ans auparavant. Ce n’est pas parce que nous avons bien travaillé dans ce trimestre.»

-Jeff Bezos

William Thorndike (@33 :35) parle aussi de comment trouver le prochain PDG fanatique. Il dit de porter attention au vocabulaire, comment il parle et écrit sur l’entreprise. On recherche un PDG qui utilise les valeurs par action et qui met l’emphase sur les flux de trésorerie et non sur les revenus nets. De plus, j’ajouterais qu’un fanatique intelligent agit et communique avec intégrité. Ce n’est pas seulement les décisions prises durant les bons ou mauvais moments qui comptent, mais aussi toutes les autres décisions qui peuvent sembler moins importantes sans pour autant que ce soit le cas réellement. Par exemple, décider de se verser un salaire sous la moyenne alors qu’il mérite probablement plus. C’est aussi la décision du PDG de parler ouvertement des vents contraires affectant l’entreprise et de ne pas juste parler des bons coups.

«Montrez moi quelqu’un qui a peur de mal paraître et je vous montrerai quelqu’un qu’on peut facilement battre à coup sûr.»

-Lou Brock

Beaucoup de PDG fanatiques intelligents n’avaient pas d’expérience antérieure dans leur industrie. On ne leur avait jamais appris ce qui était impossible. Leur esprit n’était pas clôturé par des normes conventionnelles. Des iconoclastes qui attaquaient intelligemment les normes établies. Ils sont arrivés au sommet en essayant de nouvelles choses, en expérimentant, en prenant des risques calculés et en ne laissant pas place à la peur de l’échec. Les fanatiques intelligents n’ont pas peur de manquer la cible. Ils tirent des coups calculés et lorsqu’ils atteignent une cible, ils gardent la mire et sortent le gros arsenal pour donner le coup de grâce. Ils ne s’attardent pas aux échecs passés.

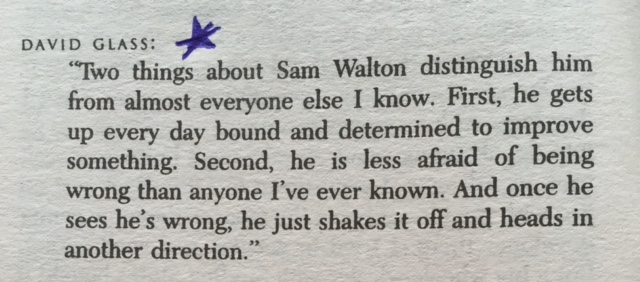

David Glass a commencé chez Wal-Mart en 1976, devenant ensuite directeur financier, chef de l’exploitation et finalement PDG de 1988 à 2000.

Comme le souligne Thorndike, plusieurs fanatiques intelligents dirigent leur entreprise avec une organisation décentralisée. Un bon leadership et une bonne culture d’entreprise sont deux impératifs intimement liés au succès de l’entreprise et qui influencent beaucoup le dévouement et l’implication des employés.

Les fanatiques intelligents iconoclastes savent qu’ils ne peuvent pas être partout en même temps. Ils ne pensent pas tout savoir et vont donc s’entourer de gens talentueux pour combler leurs lacunes. C’est un gros problème que je vois souvent dans les microcaps. La volonté du PDG à elle seule peut compenser pour certaines lacunes mais un homme qui travaille seul a ses limites. Plusieurs de ces dirigeants ne réalisent pas ou n’ont tout simplement pas l’humilité d’accepter que leur entreprise les a dépassé. Un fanatique intelligent va engager des employés talentueux à partir du tout début et les formera à devenir eux-mêmes des leaders qui seront promus de l’interne.

«Les vrais dirigeants ne créent pas plus d’adeptes, ils créent plus de leaders.»

-Tom Peters

C’est la nature humaine de chercher des compagnies qui s’attaquent à d’énormes marchés mais la plupart des grandes entreprises ont commencé en dominant un marché de niche. Même Sam Walton de Wal-Mart a commencé en s’attaquant à des petits marchés locaux dans des villes rurales.

«Walton, astucieux comme il était, a réussi à subtiliser les parts de marché des petits marchands dans les débuts de l’entreprise. Bien que son système soit plus efficace que ses compétiteurs, il n’aurait peut-être pas été capable de rivaliser avec les titans de l’industrie à ce stade-là. Par contre, c’était suffisant pour ne faire qu’une bouchée des petits joueurs. Il l’a fait à répétition et lorsque l’entreprise était suffisamment grosse, il a commencé à s’attaquer aux plus gros joueurs.»

-Charlie Munger

La plupart des investisseurs sont à la recherche de «grandes histoires» et de «gros marchés» alors que dans les faits, pour trouver le prochain Wal-mart, on doit penser plus petit. Les fanatiques intelligents commencent par dominer les marchés de niche au départ. Lorsque l’aquarium devient trop petit pour leur taille, ils commencent à s’attaquer à de plus gros marchés. Ce qui est formidable à propos de l’investissement dans les microcaps, c’est qu’on peut faire beaucoup d’argent en investissant dans de petites entreprises qui ont le potentiel de devenir substantiellement plus grosses. Je simplifie un peu trop mais si vous pouvez trouver une entreprise méconnue avec $5M de revenus, profitable et qui a le potentiel de croître à 50M$ dans une période de temps raisonnable sans diluer les actionnaires, vous multiplierai potentiellement votre mise initiale par 10, 20, 30 fois ou même plus.

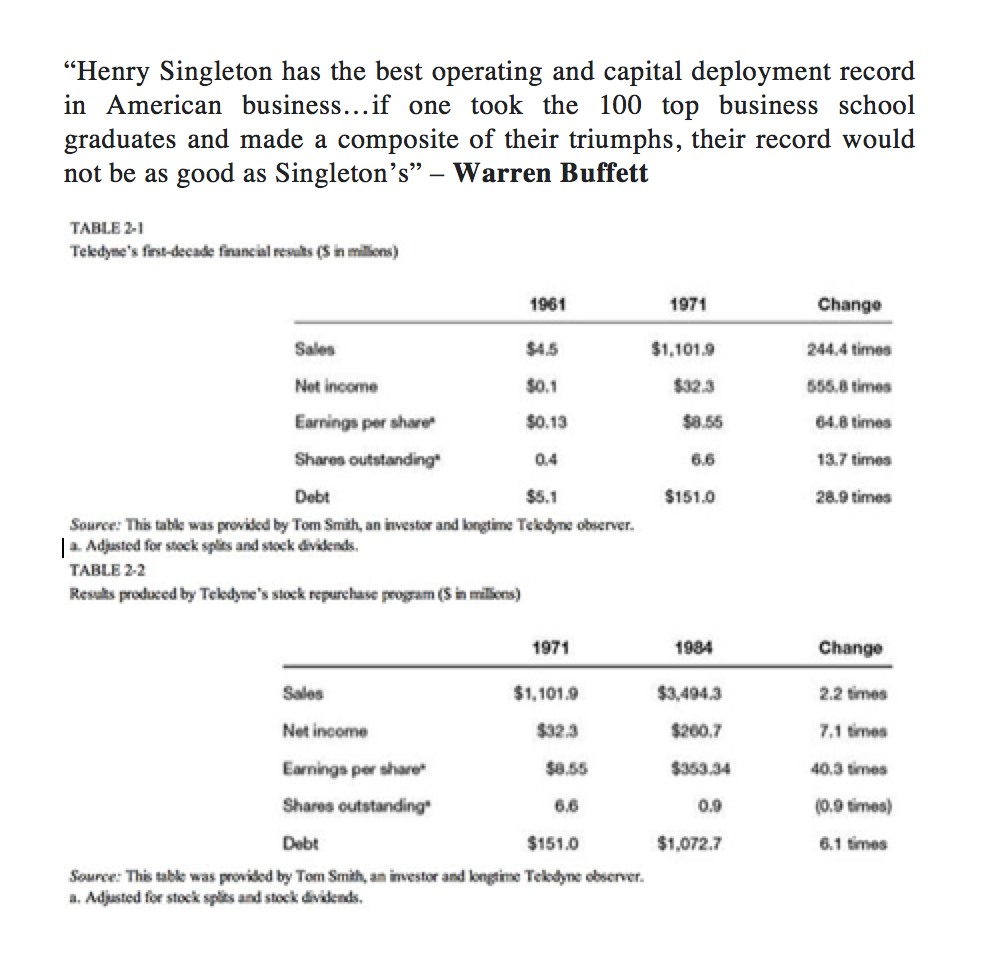

Les fanatiques intelligents savent comment faire une répartition efficace du capital. Ils savent où et quand réinvestir dans l’entreprise, quand utiliser leurs actions comme devise et quand effectuer un rachat d’actions opportun. Henry Singleton en est un exemple parfait avec Teledyne. Dans les années 1960, Henry Singleton a complété 130 acquisitions quand le titre boursier valait cher (>25x cours/bénéfices) tandis que dans les années 1970-1980, il a procédé au rachat de plus de 90% des actions de l’entreprise alors que le titre s’échangeait à seulement 8x le ratio cours/bénéfices. AutoZone en est une autre exemple plus récent (voir mon tweet à ce propos en cliquant ici).

En conclusion, si vous désirez trouver un PDG fanatique intelligent très tôt, un bon point de départ serait de chercher pour un PDG-fondateur qui détient une part importante de l’entreprise. Ensuite, familiarisez-vous avec le terme iconoclasme et cherchez pour ces attributs chez un dirigeant. À bien des égards, les fanatiques intelligents vont construire des entreprises qui renforcent leurs comportements d’iconoclastes. Leur position en tant qu’actionnaire important fournit une forme de sécurité contre les influences à court terme. Les fanatiques intelligents n’occupent pas leur temps à chercher du financement pour l’entreprise car ils arrivent à créer des entreprises rentables qui multiplient le capital. La majorité des entreprises microcaps ayant le mieux performé historiquement étaient des compagnies profitables, qui pouvaient autofinancer leur croissance, permettant ainsi au PDG fanatique intelligent de mettre l’emphase sur l’exécution et l’allocation du capital. Créer une entreprise ne nécessitant pas de financement externe leurs permet de complètement ignorer Wall Street, la communauté d’analystes ainsi que les investisseurs disposant d’une vision à court terme. Pourquoi? Parce qu’ils peuvent se le permettre. Ils n’ont pas besoin de toute cette distraction et c’est ce qui rend les PDG fanatiques intelligents, ainsi que leurs entreprises, si attirants pour un investissement à long terme.

Le mot du jour, iconoclasme.

Bel article!