Jean-Benoit Courchesne |

Le Qui, Quoi, Où, Quand et Pourquoi de l’investissement dans les Microcaps – Partie 1

Cette courte série de deux articles vise à démontrer la validité de l’investissement dans les microcaps comme alternative à l’investissement dans les grandes capitalisations ainsi que comme stratégie de diversification. Nous allons donc aborder 5 grands aspects de l’investissement dans les microcaps : Qui, Quoi, Où, Quand et Pourquoi. Dans cette première partie, nous verrons donc Qui devrait investir dans les microcaps, qu’est-ce que l’investissement dans les microcaps et quand devrait-on le faire ? Puisque cette série est dédiée au grand public, nous tenterons de garder les explications simples et faciles à comprendre. Des références à des articles plus complets et élaborés sont disponibles à la toute fin.

Qui devrait investir dans les Microcaps ?

Dans le but de tirer parti au maximum de la faible efficience des marchés qui existe dans les microcaps, l’investisseur devrait adopter une approche valeur et avoir un horizon d’investissement plus long que la moyenne. En effet, puisqu’il y a peu d’analyses financières et d’informations fiables disponibles sur les compagnies de moins de $250M de capitalisation boursière se transigeant sur les marchés Canadiens, il y a possibilité d’y trouver des joyaux très bien cachés. Puisque peu ou pas de recherche fondamentale n’est publiée sur ces compagnies, et que leur petite taille empêche les investisseurs institutionnels d’y investir, l’investisseur de détail qui est patient peu surperformer les investisseurs de grandes capitalisations sur le long terme.

D’un autre côté, les microcaps de qualité devraient être évitées par les traders et les spéculateurs qui recherchent des situations spéciales pouvant leur rapporter un profit à court terme. Bien qu’il y ait beaucoup de titres mal évalués dans le secteur des microcaps, ces erreurs d’évaluation peuvent persister pendant de très longues périodes et même s’empirer considérablement à cause du peu de liquidité et d’efficience dans le marché. De plus, la faible liquidité résulte souvent en des fluctuations violentes et inattendues du cours des actions, puisque celles-ci sont très sensibles aux nouvelles informations. Finalement, prendre d’importantes positions dans de petites compagnies en achetant sur le marché public va souvent se traduire par des mouvements significatifs de prix et donc d’un profit potentiel moins élevé.

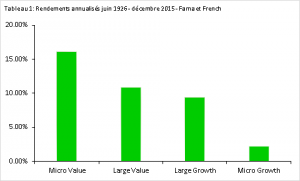

Une étude réalisée par Fama & French sur la relation entre la capitalisation boursière choisie, le type d’investissement (Valeur vs. Croissance) et les rendements à long terme démontre que les investisseurs avec un style valeur vont obtenir les meilleurs rendements lorsqu’ils investissent dans le plus bas décile de capitalisation boursière (les microcaps), alors que les investisseurs de style croissance ou les spéculateurs réaliseront leurs meilleurs rendements s’ils se concentrent sur les plus grandes capitalisations (voir Tableau 1).

Puisque la recherche fondamentale est rare ou inexistante sur la plupart des microcaps, l’investisseur devrait s’assurer d’avoir une compréhension plus élevée que la moyenne des dynamiques internes d’une compagnie. La capacité de comprendre l’information financière disponible est aussi très importante, puisque l’investisseur devra réaliser sa propre diligence raisonnable. Avoir de l’expérience dans une industrie donnée peut donc s’avérer être un atout majeur lors d’un investissement dans ce même secteur, puisque les compagnies sont souvent prêtes à partager beaucoup d’information spécifique à leur industrie ou sur leurs technologies. Dans le but de prendre de bonnes décisions d’investissement, un manque de connaissances dans un secteur donné devra être compensé par beaucoup de curiosité et un grand désir d’apprendre.

Dans les microcaps, ¸être investisseur accrédité[1] est un grand atout puisque cela permet d’avoir accès à des opportunités de placements privés. Un placement privé est une offre secondaire, généralement faite sans l’intermédiaire d’un courtier, avec laquelle une compagnie lève du capital additionnel en émettant des actions auprès d’investisseurs fortunés ou de petits investisseurs institutionnels. Ce type de financement n’est pas disponible pour les petits investisseurs de détail puisqu’il est réalisé sans prospectus et est donc considéré beaucoup plus risqué par les autorités financières. Entrer dans un placement privé est une manière efficace de prendre position dans une compagnie sans avoir à transiger des actions sur le marché public, ce qui permet d’éviter le problème de la faible liquidité. Les actions émises dans un placement privé sont généralement offertes avec un léger rabais par rapport au prix du marché, et des bons de souscription peuvent même être ajoutés. Puisque l’investissement initial est fait à un prix plus bas que le prix du marché, l’investisseur bénéficie généralement d’un meilleur rendement au final.

Dans quoi investir ?

Historiquement, les compagnies microcaps de type valeur ont surperformé par rapport à tous les types de capitalisations boursières et tous les styles d’investissement. D’un autre côté, les microcaps de type croissance ont été celles qui ont le moins bien performées. En tenant compte de cette information, il serait donc avantageux pour un investisseur de chercher des compagnies de type valeur de haute qualité, mais à un prix raisonnable.

Voici quelques exemples des opportunités que nous recherchons dans les microcaps :

- «Blue Chips»: Nous définissons un microcap «blue chip» comme étant une compagnie qui a démontré une croissance soutenue de ses ventes pendant plusieurs années, avec des marges brutes dans la moyenne ou supérieures à ses pairs dans l’industrie, un bon contrôle des dépenses (ventes et administration, recherche et développement) et un bénéfice net positif et en croissance. Nous recherchons ces critères combinés à un ratio Cours/Bénéfice relativement bas ainsi que des ratios VE/BAIIA[2] et VE/Ventes[3] bas également. Un bilan solide sur lequel on retrouve un ratio de dette à long terme sur capitaux propres de moins de 20% est un autre de nos critères, à l’exception des compagnies avec une banque d’actifs faciles à revendre comme des terrains ou de l’immobilier. La dernière chose que nous surveillons dans le cas d’un «blue chip», c’est de s’assurer que la compagnie n’aura pas besoin, du moins à court terme, d’effectuer un financement par équité pour propulser sa croissance. Ce type d’investissement devrait être le pain et le beurre de la plupart des investisseurs de microcaps. Cette philosophie repose sur les principes que Benjamin Graham a rendu populaires au cours du dernier siècle, c’est-à-dire de mettre l’emphase sur les compagnies extraordinaires mais à un prix raisonnable. De plus, les statistiques de l’étude de Fama & French démontrent également que cette approche est la plus optimale à long terme.

- Compagnies profitables (ou près de le devenir) qui sont en redressement, généralement après un changement de l’équipe de direction. Ici, nous recherchons des compagnies avec un modèle d’affaire et des fondamentaux solides tels que : flux de trésoreries générés par les opérations positifs et en croissance, croissance des ventes de plus de 50% par rapport à l’année précédente et marges brutes élevées (généralement 50% ou plus). Nous sommes particulièrement ravis lorsque le mauvais contrôle des dépenses par l’ancienne direction est la raison pour laquelle la compagnie n’affiche pas un bénéfice net en santé, puisque ce problème peut généralement être réglé. Nous allons habituellement prendre position dans ces compagnies lorsque le redressement est entamé, que nous voyons des améliorations significatives dans les résultats financiers pendant quelques trimestres consécutifs et que nous croyons que le marché n’a pas encore réalisé ce qui est en train de se produire. Ce type d’investissement est beaucoup plus risqué que lorsque l’on investit dans une compagnie avec un bénéfice net en santé depuis plusieurs années. Le but ici est d’investir dans les premières étapes de la profitabilité pour maximiser le rendement potentiel pouvant être dégagé. Il est bien important d’être prudent lorsque l’on recherche ce type d’opportunité, puisque les statistiques ne sont pas en leur faveur. Cependant, nous tentons de trouver les quelques compagnies qui pourront se démarquer du lot et qui, éventuellement, deviendront des «blue chips».

- Situations spéciales d’investissement valeur, généralement sous la forme d’un placement privé avec une large escompte au prix du marché. Pour une variété de raisons différentes, les compagnies publiques doivent parfois lever du capital à des conditions défavorables pour réussir à rencontrer leurs obligations financières à court terme : manque d’intérêt de la part de la communauté d’investissement, faible liquidité sur le titre, trop petite capitalisation pour les investisseurs institutionnels, etc. Pour l’investisseur individuel qui effectue sa propre recherche et diligence raisonnable, ces opportunités peuvent s’avérer potentiellement très lucratives. Bien que ces situations soient trop peu fréquentes pour être notre focus principal, nous gardons toujours l’œil ouvert pour celles-ci. Une autre occasion où nous investissons dans une situation spéciale de valeur peut être, par exemple, lorsqu’une compagnie se transige sous la valeur de son fond de roulement ou même de son encaisse. Il est important d’effectuer une diligence raisonnable complète dans ce genre de situation et de bien comprendre la raison pour laquelle le titre se transige à une telle évaluation, puisque ces compagnies sont généralement non-profitables et si cela ne change pas à court ou moyen terme, ce qui semble être une compagnie sous-évaluée pourrait très bien stagner pendant une longue période de temps.

Quand investir dans les microcaps ?

Choisir le bon moment pour investir n’est pas la seule clé du succès, mais cela aide certainement à améliorer ses propres rendements. Idéalement, un investisseur devrait acheter un titre après avoir complété une diligence raisonnable complète et lorsqu’il croit que le prix d’achat représente un bon compromis entre risques et rendements potentiels. Être patient est la clé pour ne pas payer trop cher. Il est bien important de toujours penser en termes de valeur intrinsèque et de déterminer le juste prix qu’on est prêt à payer pour un titre, indépendamment du prix auquel il se transige actuellement. Les chances sont que le marché présentera à l’investisseur patient une opportunité d’achat intéressante à un certain point dans le temps. En ce qui a trait à la vente d’un titre, il y a quelques situations lors desquelles nous allons considérer de vendre : i) si le prix du titre devient extrêmement surévalué par rapport à nos estimations de la valeur intrinsèque de l’entreprise, ii) si un ou des changements fondamentaux se sont produits et que notre thèse d’investissement initiale n’est plus valide ou iii) si nous dénichons une autre opportunité d’investissement que nous considérons plusieurs fois meilleure que le titre actuel que nous détenons.

Achetez bas, revendez haut

Particulièrement quand vient le temps de prendre position dans un titre peu liquide, il est important d’attendre un point d’entrée à faible prix. Il est facile de succomber à la tentation et de payer trop cher lorsqu’un titre s’enflamme et que les prix ne cessent de grimper parce que d’autres investisseurs veulent absolument prendre position. Cette frénésie ne dure jamais bien longtemps et il y a souvent par la suite un recul du prix de l’action permettant d’y entrer à un prix plus raisonnable. Quand cela se produit, on remarque fréquemment une baisse du volume d’actions transigées également.

Méfiez-vous des «Pump & Dumps»

Dû au peu de couverture et à la faible liquidité des microcaps, il peut être plutôt facile pour une personne ou un groupe mal intentionné d’utiliser une petite compagnie obscure pour faire ce qu’on appelle un «pump & dump». Un «pump & dump» est une stratégie par laquelle une personne ou un groupe achète un titre qui semble être une aubaine, mais qui possède peu d’actifs ou a peu de valeur fondamentale, puis ce groupe fait de la promotion pour le titre auprès de d’autres investisseurs. Si le «pump» fonctionne, des investisseurs non-sophistiqués achètent le titre et donc son prix augmente. À un certain point, la personne ou le groupe initial liquide sa position en encaissant un juteux profit alors que les autres investisseurs se retrouvent actionnaires d’une compagnie de piètre qualité qu’ils ont payé trop chère. Bien qu’il soit important de suivre les nouvelles par rapport à une compagnie donnée, il est tout aussi important de l’évaluer avec un brin de scepticisme. De plus, la source de la nouvelle ainsi que sa crédibilité sont à considérer pour déterminer si la thèse d’investissement tient la route. Nous préférons généralement concentrer nos efforts sur les compagnies de qualité que nous suivons déjà plutôt que d’essayer d’attraper le bateau sur un titre qui est la saveur du moment dans le monde de l’investissement.

Risque de liquidité

La faible liquidité dans les microcaps peut s’avérer un irritant majeur pour l’investisseur qui désire entrer ou sortir d’un titre. Pour cette raison, les opportunités de placements privés représentent souvent des points d’entrée très intéressants puisque la grande quantité d’actions disponibles permet de prendre une position importante d’un seul coup. De plus, l’investissement est souvent effectué à rabais par rapport au prix du marché et le rabais devient encore plus intéressant lorsque l’on tient compte des bons de souscription associés à certains financements. En ce qui concerne les points de sortie, une nouvelle qui propulse un titre substantiellement plus haut peut représenter une belle occasion de vendre. Puisqu’il y a souvent beaucoup d’acheteurs et peu de vendeurs dans ce genre de situations, un investisseur peut profiter de la hausse de liquidité pour se départir d’une partie de sa position ou même de sa position complète si la compagnie ne correspond plus à ses critères d’investissement.

Évitez les titres «chauds»

Une compagnie publique qui désire lever du capital via un placement privé va parfois avoir recours aux services de firmes de relations aux investisseurs dans le but de mousser le prix de leur action pour obtenir de meilleures conditions de financement. La compagnie fera alors quelques annonces intéressantes telles que des nouveaux brevets, contrats, ou partenaires et ce, dans le but d’attirer de nouveaux investisseurs. Cette stratégie attire parfois les traders et les spéculateurs qui font bouger le prix de l’action vers le haut en espérant pouvoir y tirer un profit. C’est alors à ce moment que la compagnie annonce ses intentions d’effectuer un financement. Nous sommes donc assez prudents lorsque nous voyons une compagnie qui a connu une forte hausse du prix de son action mais qui possède un bilan faible et qui pourrait annoncer un financement à tout moment.

En résumé, un investisseur devrait toujours être patient lorsque vient le temps de prendre position dans un titre. Il est important de prendre le temps de bien compléter sa diligence raisonnable et d’attendre que les fluctuations du prix de l’action au jour le jour soient minimales, si possible. L’investisseur devrait également être prudent lorsqu’il lit les nouvelles par rapport à certaines compagnies, dans le but d’éviter d’être pris dans une stratégie de «pump & dump». Finalement, il devrait considérer de vendre un titre lorsque la liquidité est élevée si le titre en question ne correspond plus à ses critères d’investissement.

Nous espérons que cette première partie de la série «Qui, Quoi, Où, Quand et Pourquoi» aura su vous aider à mieux comprendre la mécanique de l’investissement dans les microcaps. Nous serons de retour la semaine prochaine avec la deuxième partie, qui couvrira Pourquoi et Où investir pour générer des rendements supérieurs dans les marchés boursiers.

Le Qui, Quoi, Où, Quand et Pourquoi de l’investissement dans les Microcaps – Partie 2

[1] http://www.lautorite.qc.ca/files/pdf/reglementation/valeurs-mobilieres/45-106/2016-06-30/2016juin30-45-106-vofficielle-fr.pdf

[2] Le ratio Valeur d’Entreprise / Bénéfice Avant Intérêts, Impôts et Amortissement (Anglais : EV/EBITDA)

[3] Le ratio Valeur d’Entreprise / Total des ventes (Anglais : EV/Sales)

Merci pour l’article! Très bien structuré et rempli d’information pertinente. Vous passez à travers plusieurs situations qui seront inévitables pour un investisseur microcap. Il faut énormément d’efforts pour obtenir de bons rendements mais c’est tout à fait possible et vous faites une bonne job de ne pas laisser l’impression que c’est la voie facile pour devenir riche.