Travis Wiedower |

Investir dans la marijuana canadienne

Article publié originalement en anglais par Travis Wiedower sur Egregiously Cheap – The ramblings of a value investor sous le titre Investing in Canadian Marijuana.

Travis Wiedower dirige une petite firme d’investissement, Wiedower Capital, et publie du contenu sur son blog Egregiously Cheap. Il se concentre sur les petites compagnies avec un modèle d’affaires durable et qui sont dirigées par une équipe de direction alignée avec les actionnaires. Travis a commencé à investir au cours de sa carrière en tant que joueur professionnel de poker à temps plein. À cette époque, investir était seulement un passe-temps, mais l’investissement se transforma rapidement en une passion. Son but est de partager du contenu intéressant autant sur des compagnies spécifiques que sur des concepts généraux en lien avec la finance et l’évaluation d’entreprises.

-Traduction par Simon Boudreau

Vous voulez investir dans une industrie qui devrait croître par 20x d’ici les 5 à 10 prochaines années? Et bien moi aussi. Le Canada a d’abord autorisé les ventes de marijuana médicale en 2014 et a l’intention de légaliser l’utilisation récréative en 2018. Les ventes actuelles représentent environ 200 millions de dollars et l’on estime qu’à maturité, le marché pourrait représenter plus de 5 milliards de dollars. Le potentiel de croissance est donc significatif. Prédire la façon dont une nouvelle industrie évoluera n’est pas chose facile, particulièrement lorsqu’on parle de commodités. Il existe un certain nombre de compagnies publiques de marijuana au Canada mais ceci se veut plutôt un article qui englobe l’industrie en générale plutôt que des recommandations d’achat ou de vente spécifiques.

Mise en contexte

En 2001, le Canada a mis en œuvre le Règlement sur l’accès à la marihuana à des fins médicales (RAMFM), ce qui a permis aux patients de produire de la marijuana eux-mêmes, de désigner quelqu’un d’autre pour le faire ou de l’acheter directement auprès de Santé Canada. Les deux tiers des consommateurs ont choisi de la cultiver eux-mêmes. En 2013, le gouvernement a reçu plus de 39 000 applications après avoir remplacé le RAMFM par le Règlement sur la marihuana à des fins médicales (RMFM). Finalement, en août 2016, le RMFM a été remplacé par le Règlement sur l’accès au cannabis à des fins médicales (RACFM). Le changement majeur avec la dernière mise à jour est que les patients peuvent maintenant cultiver leur propre cannabis et quant aux producteurs, ils peuvent vendre des produits dérivés comme les huiles et les graines, pas seulement la marijuana séchée. En réalité, la plupart des patients reçoivent une ordonnance d’un médecin puis achètent de la marijuana directement d’un producteur autorisé. Depuis avril 2017, on compte 43 producteurs autorisés de marijuana médicale. De ce nombre, 28 sont entièrement autorisés et certaines de ces entreprises possèdent des licences multiples. À ma connaissance, ce sont donc plus de 20 sociétés distinctes qui sont autorisées à produire et vendre de la marijuana médicale au Canada (ce nombre devrait croître à mesure que d’autres entreprises seront approuvées).

Les libéraux, dirigés par le Premier ministre Justin Trudeau, ont clairement indiqué qu’ils avaient l’intention de légaliser l’utilisation récréative. Le projet de loi qui a été introduit il y quelques semaines a pour but de légiférer d’ici la mi-2018. Il y a toujours un risque que l’utilisation récréative ne soit jamais légalisée mais ce risque semble très faible avec les libéraux majoritaires au pouvoir. Maintenant, si l’utilisation récréative est contrôlée par le gouvernement, un risque réside dans la manière dont le marché sera structuré. Trudeau a déclaré qu’il examinait très attentivement les différentes approches de la légalisation du Colorado et de Washington.

Prenons pour exemple ces deux états. Tout d’abord, le Colorado a un taux d’imposition inférieur (28%) et offre le prix par gramme à $15 comparativement à Washington avec son taux d’imposition plus élevé (44%) et un prix par gramme à $25. Quant au marché noir, le prix avoisine les $10 par gramme. Le Colorado permet également à beaucoup plus de dispensaires d’opérer que Washington. Tout cela se traduit par des ventes sur le marché noir beaucoup moins importantes au Colorado qu’à Washington (30% du marché contre 70%). L’objectif de Trudeau est bien entendu de garder la marijuana loin des mains des jeunes Canadiens, mais également de soutirer une part des revenus au marché noir. Pour ce faire, il veut probablement rendre le tout le plus accessible et abordable possible. Le Colorado permet une intégration verticale (les producteurs peuvent vendre à même leurs propres commerces de détail) alors que Washington ne le permet pas. De plus, le Colorado permet aux citoyens de faire pousser jusqu’à douze plants à la maison alors que Washington l’interdit. Un autre point important à noter est que le Colorado encourage les entreprises de marijuana médicale à passer à des activités commerciales récréatives alors que Washington ne le fait pas.

Le projet de loi initial du Canada (sujet à changement bien sûr) indique que les Canadiens seront autorisés à cultiver quatre plans par résidence et à posséder jusqu’à 30 grammes de marijuana séchée à la fois. Bien que le gouvernement fédéral gère la légalisation, les provinces feront leurs propres lois sur la distribution (semblable à la façon dont les lois sur les boissons alcoolisées fonctionnent aujourd’hui). Les grandes pharmacies canadiennes et la Régie des alcools de l’Ontario (LCBO) ont exprimé leur intérêt à vendre de la marijuana récréative. Dans ce scénario, les producteurs actuels de marijuana n’en retireraient des bénéfices qu’en tant que grossistes en fournissant la marijuana aux détaillants.

Comme vous pouvez le constater, il existe un large éventail de possibilités quant à la légalisation de l’utilisation récréative. La décision que prendront les libéraux déterminera à quel point les producteurs licenciés actuels pourront bénéficier du marché récréatif. N’oublions pas aussi que lorsque le Canada a passé le RAMFM en 2001, deux patients sur trois cultivaient eux-mêmes la marijuana. Cela m’a surpris. Après tout, nous sommes tous capables de faire pousser des légumes pour se nourrir mais la réalité est que peu d’entre nous le font. Tout porte à croire que la loi sur l’utilisation récréative permettra la culture à la maison. Si le pourcentage d’utilisateurs désirant faire pousser eux-mêmes à la maison s’approche de celui que l’on a vu en 2001, cela affectera considérablement l’industrie récréative.

Ce projet de loi comprend également des restrictions sur le marketing que les producteurs de marijuana seront autorisés à faire. Il semble que le marketing sera limité seulement à l’information factuelle (pas de promotion du goût ou des effets escomptés suite à la consommation du produit) et tous les emballages devront être unis. Il est possible que cela limite la capacité d’un producteur à se différencier et conduise à une brochette de produits qui ne se démarquent pas sur les étagères de détail.

Perspectives de l’industrie

Pour devenir un producteur autorisé, une entreprise doit passer par un processus d’approbation du gouvernement qui peut prendre jusqu’à deux ans. Plusieurs considèrent cela comme une barrière à l’entrée et bien que le point soit valide, je ne suis pas certain que cela fasse une si grande différence compte tenu du nombre d’entreprises déjà autorisées ; vingt entreprises déjà entièrement autorisées sont plus que suffisantes pour avoir une industrie hautement compétitive. Et lorsque l’on vend une commodité dans une industrie hautement compétitive, ultimement, les décisions d’achats du consommateur reposent sur le prix et la qualité du service. Avec un tel scénario, on peut déjà envisager une guerre de prix. Malheureusement, comme le Canada a déjà octroyé onze nouvelles licences au cours des dix derniers mois, il ne semble pas que le nombre de concurrents diminuera de sitôt.

De plus, toutes les entreprises publiques tentent d’augmenter leur capacité de production pour arriver à capturer des parts de cette industrie à forte croissance (je suppose que les entreprises privées le font aussi). Dès que ces entreprises terminent la construction de grandes installations, leur but est de les utiliser à pleine capacité pour accentuer leur marge de profit. Cela entraînera vraisemblablement une surcapacité et une réduction des prix. Le coût des installations est élevé et pousse donc les entreprises à diminuer les prix pour augmenter leurs ventes et pouvoir ainsi rouler à pleine capacité. Certaines entreprises ont déjà commencé les réductions de prix. Pire encore, on constate que cela arrive aussi dans des marchés plus établis comme le Colorado et Washington. Les prix de gros du Colorado ont chuté de près de 50% au cours des deux dernières années.

Maintenir les parts de marché sera de plus en plus difficile au fur et à mesure que de nouvelles entreprises feront leur entrée dans l’industrie et que les 20 producteurs déjà titulaires d’une licence augmenteront leur capacité de production. Ceci n’est que de la spéculation mais je pense que les grandes entreprises pharmaceutiques ou même celle d’alcool et de tabac pourraient potentiellement entrer dans le marché relativement facilement étant donné qu’elles disposent du capital et des ressources nécessaires pour le faire. Cela mettrait beaucoup de pression sur les petites entreprises qui nécessitent encore du financement (ou des émissions d’actions apparemment illimitées sur les marchés publics).

Taille du marché

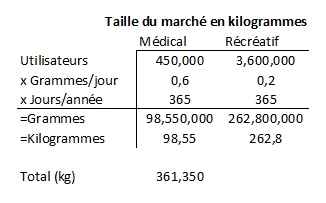

Santé Canada anticipe que dans un scénario optimiste, plus de 450 000 Canadiens pourraient participer au programme médical d’ici 2024. Si 450 000 personnes achètent 0,6 gramme par jour à $8 le gramme, le marché médical à maturité aura une valeur de 800 millions de dollars.

Quant au marché récréatif, Mettrum estime que 3,6 millions d’utilisateurs pourraient acheter 0,2 gramme par jour à $15 le gramme, résultant en un marché potentiel de 4,3 milliards de dollars. Certains concurrents de Mettrum estiment que le marché récréatif pourrait dépasser les 10 milliards de dollars, ce qui me semble un estimé assez agressif considérant que c’est plus que l’industrie canadienne de la bière. Voici les tailles de marché attendues en kilogrammes de marijuana vendue :

Selon ces estimations, le marché canadien à maturité pourrait donc atteindre 361 350kg de marijuana par année. Un rapport récent de Deloitte prévoit quant à lui 600 000kg chaque année. Le problème que j’anticipe ici est que les producteurs actuels sont en train d’augmenter leur capacité de production comme si nous allions avoir un marché à pleine maturité dès demain, et non dans la prochaine décennie. L’entreprise Aphria vient de lever $100M de nouveaux capitaux afin de financer l’expansion de sa capacité de production à 75 000kg. Canopy Growth possède actuellement une capacité de production de plus de 600 000 pieds carrés et l’entreprise vient récemment d’acquérir 472 000 pieds carrés supplémentaires mais elle ne laisse pas savoir ce que ces chiffres signifient en termes de quantité de production. En supposant que ces installations sont similaires à celles d’Aphria, Canopy aurait la capacité de fournir à elle seule près de 50% du marché à pleine maturité. Une autre entreprise du nom d’Emerald Health Therapeutics vient d’entamer une expansion de 50 000 pieds carrés avec des plans pour en ajouter 50 000 supplémentaires lorsque la première partie sera complétée. L’entreprise a aussi la possibilité d’aller jusqu’à 1 million de pieds carrés si nécessaire. Le groupe Maricann devrait quant à lui ajouter 130 000 pieds carrés de capacité de production d’ici octobre 2017. OrganiGram étendra sa capacité de production jusqu’à 26 000kg d’ici 2019 et ABcann s’attend à pouvoir produire 20 000kg d’ici là également. Au total, ces quelques entreprises ont des installations prévues capables de fournir bien au-delà de 50% de l’ensemble du marché mature. Compte tenu de toutes ces incertitudes (taille du marché, délais avant d’atteindre la maturité du marché, nombre de concurrents qui s’ajouteront, etc.), il me semble que le fait que la production actuelle soit déjà en mesure de répondre à plus de 50% du marché mature soit exagéré et très optimiste.

Entreprises publiques

- Canopy Growth (CGC.V)

- Aphria Inc (APH.V)

- OrganiGram Holdings (OGI.V)

- Emerald Health Therapeutics (TPI.V)

- Emblem Corp (EMC.V)

- CanniMed Therapeutics (CMED)

- The Hypothecary Corporation (THCX.V)

- Maricann Group (MARI)

- THC BioMed (THC)

- PharmaCan Capital (MJN.V)

- ABcann est sur le point de faire son premier appel public à l’épargne (PAPE, ou «IPO» en anglais)

Si j’avais à avancer une supposition, je dirais que bon nombre des titres mentionnées ci-haut pourraient poursuivre leur montée à mesure que leurs revenus continueront d’augmenter à grande vitesse. Cependant, si la marijuana s’avère être une industrie de commodité, certains actionnaires risquent d’être déçus. Prenons par exemple un scénario dans lequel l’industrie de la marijuana à maturité vaut 5 milliards de dollars (médical + récréatif). Une part de marché de 10% représenterait donc $500M de revenus annuels. En appliquant à ces revenus une marge nette typique des industries de commodité, soit 3%, nous arrivons avec un bénéfice net de $15M. Pour les plus grandes entreprises aujourd’hui disposant des meilleures chances d’obtenir une part de marché de 10%, un bénéfice net de $15M ne sera largement pas suffisant afin de rendre les prix actuels des titres attrayants à long terme.

Les estimations sur la taille potentielle du marché sont également basées sur le maintien des prix actuels. Cependant, si les entreprises commencent à rivaliser sur le prix, cela aura un double impact car la taille du marché sera plus petite et les marges inférieures. Rappelez-vous l’exemple mentionné plus haut avec les prix au Colorado et à Washington. D’un autre côté, les premiers joueurs à pénétrer le marché pourraient bénéficier d’avantages et d’économies d’échelle (particulièrement une grosse entreprise comme Canopy Growth). Il est donc possible qu’un joueur comme Canopy arrive à maintenir ses prix en fidélisant sa clientèle, lui permettant ainsi de préserver sa marge de profit. Dans un tel scénario, les marges nettes pourraient même augmenter. Cette brève analyse ne tient pas compte d’une expansion potentielle à l’international mais disons que cela est une situation encore plus incertaine que celle du Canada.

Je ne peux pas m’empêcher de penser que cette industrie va se transformer en une industrie de commodité mais évidemment, beaucoup de gens sont en désaccord avec moi. Avez-vous investi dans des actions canadiennes du secteur de la marijuana? Ai-je manqué des points importants qui pourraient me faire changer d’avis?

Travis Wiedower

J’aimerais acheter des actions dans ce domaine avec un prix de base par actions en dessous de 9.$ avez vous des compagnies coup de coeur à mê suggérer pour des gains dans les annees à venir.

Bonjour Diane,

Comme nous ne sommes pas conseillers financiers, nous ne sommes malheureusement pas en mesure de fournir des recommandations d’investissement. Je vous invite cependant à visiter notre forum de discussion (discussion.espacemc.com) où plusieurs membres partagent leur recherche et coups de coeur, entre autres dans le domaine de la marijuana canadienne!

Mathieu