Ian Cassel |

Êtes-vous prêt ?

Article publié originalement en anglais sur le MicroCapClub, sous le titre Are You Prepared?

Le MicroCapClub, co-géré par Ian Cassel et Mike Schellinger, est un forum exclusif pour les investisseurs de microcaps expérimentés afin de partager et discuter d’idées d’investissement, avec un focus sur les marchés canadiens et américains. La mission du club est de favoriser la mise sur pied d’une communauté d’investisseurs de microcaps de haute qualité, de produire du contenu éducatif pour ses lecteurs et de promouvoir un meilleur leadership dans l’univers des microcaps.

-Traduction par Simon Boudreau

Quand les marchés sont en hausse, il est facile de discuter nonchalamment du risque, de la patience et de la conviction nécessaire pour passer au travers de périodes de forte volatilité. Mais éventuellement, vous serez testé. Personne n’y échappe. Viendra le jour où un titre dans lequel vous avez une grande conviction perdra 40-50-60% de sa valeur en raison de forces externes. Vous remettrez en doute votre conviction, votre stratégie, votre processus d’investissement. Le marché trouvera votre point sensible et vous mettra à l’épreuve. Peu de choses testent votre conviction comme une action dont le prix n’arrête pas de baisser, jour après jour, semaine après semaine.

Êtes-vous prêt ?

Un de mes amis gère plusieurs centaines de millions de dollars en actifs de retraite pour des familles à valeur nette élevée, principalement investis dans des indices avec peu de frais de gestion (FNB). Il est conseiller financier depuis 25 ans et perd rarement un client car il entretient de très bonnes relations avec eux (environ 80 familles). Il est payé 1% par année de la valeur du portfolio sans frais de performance. Je lui ai demandé comment ses clients percevaient la redevance de 1% suite à l’assaut des médias financiers sur les frais de gestion. Il m’a répondu que ses clients comprennent parfaitement pourquoi ils lui paient ce montant. C’est pour être à l’écoute et leur tenir la main quand les temps sont durs mais surtout, pour éviter que les clients vendent leurs actifs au pire moment. Voici comment il m’a illustré la situation :

«Nous avons tous été sur des vols d’avion qui étaient à l’heure, ciel clair, pas de turbulences, avec un atterrissage en douceur. L’avion atterrit doucement, le pilote et le personnel disent «Merci» à la sortie de l’avion. Beaucoup d’entre nous ont également fait des vols plus stressants. De grands vents, de la pluie, des turbulences et notre estomac qui remonte jusqu’à notre poitrine. Sans parler de l’atterrissage qui donne l’impression d’être sur une chaloupe en plein milieu de l’océan. Tout le monde est agrippé à son siège en se demandant…ou plutôt en priant…que le pilote sait ce qu’il fait. La panique commence à s’installer et à ce moment précis, vous seriez prêt à payer $2000 (4x le prix du billet) pour avoir le pilote le plus expérimenté possible aux commandes de l’avion. Le vol suit son cours et finalement, le pneu arrière de l’avion touche la piste d’atterrissage et le stress diminue. Et lorsque le pneu avant frappe le sol, vous poussez un long soupir et recommencez enfin à respirer. Le pilote se trouve à l’avant de l’avion lorsque les passagers sortent et presque tout le monde, avec l’appréciation la plus sincère, regarde le pilote dans les yeux en lui disant «Merci». Mes clients me paient 1% par année en raison de mon expérience car ils savent que je les amènerai à destination en toute sécurité.»

Si je partage cette histoire, ce n’est pas pour justifier les frais de gestion mais plutôt parce que je trouvais que c’était une excellente façon d’illustrer l’importance de la préparation et de l’expérience. Tant que le marché haussier qui dure depuis plus de 7 ans continue, un pourcentage de plus en plus important de participants (investisseurs, conseillers financiers, etc) y font leur entrée sans avoir connu un marché baissier. Plus longtemps cela va durer et plus on verra de personnes inexpérimentées commencer à éduquer d’autres personnes inexpérimentées sur comment faire de l’argent en bourse.

En 2014, j’ai écrit l’article qui a eu le plus d’impact sur ma carrière d’investisseur : The Conviction To Hold. Tout d’abord, Sanjay Bakshi m’a contacté pour la première fois suite à la parution de cet article et c’est ainsi qu’a commencé notre amitié fructueuse. Il y a aussi le fait qu’en tant qu’investisseur de microcaps, je trouvais que l’on accordait peu d’attention à l’importance d’être capable de détenir une position pour le long terme. L’inspiration pour cet article m’est venue alors que je réfléchissais à propos d’une action que j’avais achetée en 2007 et vendue avec une perte de 60% vers la fin de 2008 alors que le marché baissier tirait à sa fin. C’était une entreprise formidable mais le marché a eu raison de moi…j’ai capitulé et vendu ma position. Seulement quelques années plus tard, en 2014, le prix de l’action avait augmenté de 3200% et ce à partir de mon prix d’achat en 2007 et non de son plus bas en 2008. C’est une leçon douloureuse que je n’oublierai jamais. Comme j’aime me rappeler les moments de douleurs, j’ai écrit un deuxième article sur le sujet cette année intitulé «The Art Of Holding» qui traite de l’importance de bien distinguer la performance de l’entreprise par rapport à la performance du cours boursier.

Les meilleures leçons tirées de l’investissement ne peuvent être enseignées dans un livre ou dans une classe. Elles doivent être expérimentées. Les erreurs douloureuses sont les meilleurs professeurs et elles nous font comprendre qu’investir en bourse n’est pas un jeu. En tant qu’investisseur privé à temps plein qui doit subvenir aux besoins de sa famille, il y a des jours où je me fâche devant l’effronterie et le culot de ceux qui aiment écrire des articles éducatifs ou donner des conseils sous un ton autoritaire mais qui n’ont pas l’expérience pour les défendre. Soyez très prudent lorsqu’une personne qui n’a jamais connu un vrai marché baissier vous donne des conseils. Fiez-vous plutôt au conseil #2 de la liste des règles d’investissement de Morgan Housel : Vous n’avez pas fait vos preuves tant que vous n’avez pas survécu à une calamité.

Je n’essaie pas de prédire le marché. Je passe moins de cinq minutes par année à m’inquiéter à savoir si nous nous dirigeons vers un marché baissier ou un krach boursier. Cela dit, ce n’est pas parce que je ne passe pas mon temps à m’inquiéter que je n’y suis pas préparé. Selon moi, une des meilleures façons de se préparer à toute éventualité consiste à investir dans des entreprises de qualité, profitables, difficiles à déloger et dont les produits et services sont tellement en demande que s’ils venaient à disparaître, cela causerait beaucoup de douleur et de vifs désagréments de la part des clients. Tenez-vous loin des entreprises non rentables qui n’ont qu’une belle histoire à vous offrir. Si vous êtes investi dans une entreprise non rentable qui ne pourrait survivre deux ans avec l’encaisse actuelle, vous devriez être inquiet. Rappelez-vous que lorsque les marchés commencent à faiblir, ce sont toujours les entreprises non rentables avec peu de liquidité qui sont les plus affectées.

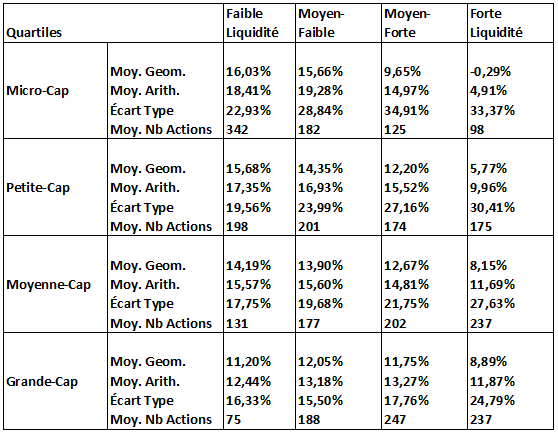

Dans une interview récente avec Patrick O’Shaughnessy, nous avons discuté de Roger Ibbotson. Ce dernier enseigne la finance à l’Université de Yale et est aussi président et directeur de Zebra Capital. Dans ses recherches, il analyse le marché boursier américain (3 500 titres) depuis 1971 ainsi que les relations entre le risque et le rendement lorsque l’on catégorise des actions selon diverses caractéristiques telles que la volatilité, la taille, la valeur, la liquidité et la dynamique relative du cours de l’action. Dans une de ses publications intitulée «Liquidity as an Investment Style», il se concentre spécifiquement sur la liquidité d’un titre en bourse. La plupart des investisseurs savent que les rendements des microcaps ont surpassé ceux des grandes capitalisations sur le long terme mais je pense que la raison derrière cela est souvent mal comprise. La plupart des gens croient que c’est la petite taille des entreprises qui crée l’opportunité de forts rendements alors qu’en réalité, c’est l’illiquidité. Comme vous pouvez le constater dans le tableau ci-dessous, les microcaps illiquides ont offert 16,03% de rendement annualisé alors que les microcaps plus liquides n’ont offert qu’un maigre 0,29%. En termes de prédiction de rendement, la liquidité l’emporte sur la taille. C’est d’ailleurs une des raisons pourquoi je me concentre personnellement sur le 20% des plus petites microcaps. C’est là que l’on retrouve le plus d’illiquidité et par le fait même, un potentiel pour des rendements exceptionnels.

Le terme microcap est souvent défini comme une entreprise avec une capitalisation boursière de $300M et moins. Cependant, il y une grosse différence entre une entreprise de $20M et une de $200M. De façon générale, les investisseurs institutionnels ne prennent pas de position avant que l’entreprise ait une capitalisation boursière d’au moins $50M. À partir de $100M, la plupart des microcaps sont détenues par 20%+ d’investisseurs institutionnels et on commence à les inclure dans l’indice Russell MicroCap ainsi que dans d’autres indices boursiers similaires. Si le management exécute avec succès, on verra plus souvent qu’autrement le prix de l’action et la capitalisation boursière augmenter et par le fait même la liquidité aussi, ce qui permet à des acteurs plus importants du marché de commencer à s’impliquer. Dans un de mes articles «Don’t Worry About Illiquidity, Worry About Being Right», je discute de comment les entreprises microcaps à succès deviennent institutionnalisées.

Petit investisseur de détail > Grand investisseur de détail > Petite institution > Grande institution

[Illiquide] ———————————————————————————————– [Liquide]

Mon expérience personnelle d’investissement m’a prouvé que les bonnes entreprises, dont le titre boursier est illiquide, vont bien performer et ce peu importe si nous sommes dans un marché haussier ou baissier. Durant la crise de 2008, je n’étais investi que dans 3 entreprises, l’une étant celle mentionnée précédemment que j’ai vendu au pire moment possible. J’ai donc conservé deux titres seulement pendant cette période et les rendements obtenus m’ont permis d’accumuler suffisamment de capital pour me donner la confiance et les moyens de devenir un investisseur à temps plein. La première était une très petite entreprise illiquide, détenue à 25% par le fondateur, autofinancée, affichant une croissance de 100% par année, profitable et qui dominait un marché de niche. Aucun investisseur institutionnel ne possédait d’actions de cette compagnie. Et lorsque le marché s’est effondré de 50%, ce petit joyau a pour sa part vu sa valeur augmenter de 280% au cours de la même période. Quant à la deuxième entreprise dans laquelle j’étais investi, elle a commencé par perdre 50% de sa valeur, mais ce fut l’une des premières à rebondir et ce, de façon spectaculaire. Cette expérience m’a appris trois choses :

- Comme un papillon face à la lumière, le capital est toujours attiré par une entreprise méconnue (illiquide), à forte croissance, profitable et qui peut autofinancer sa propre croissance.

- Les bonnes entreprises sans investisseurs institutionnels performent mieux dans un marché baissier car elles ne seront pas affectées par les institutions qui désirent liquider leur position rapidement.

- Lorsqu’un marché baissier tire à sa fin, le capital retourne en premier vers les entreprises de qualité avec de solides fondamentaux.

La première fois que j’ai lu la recherche d’Ibbotson, ce qui m’intriguait le plus n’était pas que les microcaps illiquides performaient si bien mais plutôt pourquoi les microcaps liquides performaient si mal. J’ai compris pourquoi lors de mes propres expériences durant un marché baissier. Lorsque les marchés boursiers commencent à devenir nerveux et fragiles, les grandes institutions et allocateurs de capital font sonner l’alarme et laissent entendre que le marché est devenu trop risqué. Ceci incite les gros investisseurs à retirer immédiatement leur argent de ce qu’ils considèrent comme étant le plus à risque : le secteur des microcaps, smallcap, etc. Cela met une énorme pression sur les microcaps plus liquides. Si je peux me permettre l’expression, les microcaps détenues par les fonds institutionnels se font carrément botter les fesses lorsque le marché tourne au vinaigre. Il est toujours bon de se rappeler que les institutions ne peuvent pas vendre ce qu’elles ne possèdent pas.

La clé pour avoir du succès en investissement n’est pas de suivre les fonds institutionnels. Vous devez investir là où ils iront dans le futur. Trouvez ces entreprises formidables avant tout le monde. C’est ma façon de me préparer à toute éventualité ; investir dans les plus petites, les plus illiquides et les meilleures entreprises que je peux trouver et qui sont dirigées par des fanatiques intelligents.

De plus, si l’histoire nous a appris quelque chose, c’est que pendant les crises se trouvent les meilleures opportunités. Et si les grandes opportunités d’investissement existent, c’est parce que la plupart des investisseurs prennent la mauvaise décision et ce, au pire moment. La dernière chose à retenir est qu’il faut toujours conserver suffisamment de liquidité pour pouvoir sauter sur les occasions en or. Mike Schellinger le résume très bien dans son article «Cash Is A Position». L’avantage d’un investisseur à long terme est la patience et la discipline. Christopher Bloomstran de Semper Augustus en fait mention dans sa lettre financière destinée à ses clients : «Vous ne pouvez pas prêcher la patience et ne pas avoir d’argent liquide à votre portée.»