Siegfried Eggert |

Investir activement ou passivement : Qu’est-ce que cela signifie et comment les gestionnaires actifs peuvent rester compétitifs

Cet article a originalement été publié en anglais par GeoInvesting LLC sous le titre «Active vs Passive Investing: What it Means and How Active Managers can Compete». GeoInvesting LLC se spécialise dans la diffusion de contenu de haute qualité sur les micro et petites capitalisations boursières. Depuis sa création, GeoInvesting LLC a bâti sa réputation sur sa sélection de «GeoBargains», un groupe de titres boursiers répondant à un ensemble de critères spécifiques leur permettant de performer mieux que leurs pairs. Pour en savoir plus sur les services offerts par GeoInvesting, veuillez visiter leur site web: GeoInvesting Arbitrage.

-Traduction par Simon Boudreau et Mathieu Martin

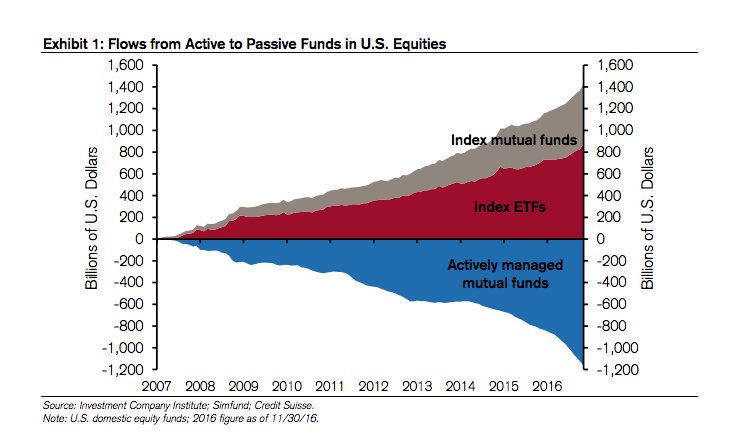

Choisir entre une stratégie d’investissement active ou passive est un débat important au sein de la communauté d’investisseurs. Les stratégies d’investissement passives telles que l’indexation pondérée gagnent en popularité. Depuis que John Bogle a lancé The Vanguard Group en 1974, les actifs de la société ont connu une croissance si exceptionnelle que les fonds indexés devraient surpasser les fonds gérés activement d’ici 2024 selon l’agence de notation Moody’s.

Les grandes pointures de l’investissement telles que Warren Buffett et autres font souvent référence à John Bogle comme un sauveur du système. En effet, l’investissement passif par fonds indexés aurait, selon plusieurs, fait économiser des milliards de dollars aux investisseurs de détail plutôt que d’enrichir les gestionnaires de Wall Street. D’ailleurs Buffett, qui est lui-même un investisseur actif, a pris un pari public contre les gestionnaires actifs et il semble être sur le point de l’emporter.

Les récentes discussions entourant la gestion active sont souvent portées sur le modèle tarifaire 2-20 (qu’on ne voit pratiquement plus de nos jours) des fonds de couverture (de l’anglais «hedge funds»). Les investisseurs veulent des frais de gestion réduits et c’est sans doute ce qui explique la popularité grandissante et rapide des stratégies d’investissement passives.

Mais qu’est-ce que signifie vraiment la gestion «active» et «passive»? Les définitions sont parfois conflictuelles et comme nous le verrons dans cet article, les deux stratégies sont très différentes.

Est-ce que les stratégies passives d’investissement peuvent affecter les gestionnaires de fonds actifs? La réponse est oui. Ne vous méprenez pas car si vous êtes un gestionnaire avec une stratégie active, en particulier avec des actifs considérables, les stratégies passives posent un énorme problème pour vous. En effet, les données semblent laisser croire que l’investissement passif serait une meilleure alternative pour la plupart des clients dont les fonds sont gérés activement. Cet article est une tentative, du point de vue d’un gestionnaire actif, d’étudier les tactiques de l’adversaire afin d’arriver à se positionner pour offrir un rendement supérieur.

Les gestionnaires d’investissement passifs

Les stratégies d’investissement passives viennent sous plusieurs formes et peuvent être pratiquées en utilisant de nombreux véhicules d’investissement différents. Les définitions de l’investissement passif diffèrent. Par exemple, Investopedia définit l’investissement passif avec un sens beaucoup plus large que celui de Wikipedia. On associe souvent passif à un faible taux de rotation des titres en portefeuille ou à de l’investissement à long terme (de l’anglais «buy and hold»). Lorsqu’on parle de stratégie quantitative, il est difficile de déterminer si la stratégie est réellement passive ou active car la ligne est difficile à tracer. Étonnamment, de nombreuses discussions sur la gestion active ou passive ne prennent même pas la peine de définir les termes. De toute évidence, les termes doivent être définis avant qu’une discussion raisonnable puisse avoir lieu. Pour qu’une définition soit précise, elle doit se concentrer sur le processus sur lequel se base la prise de décision plutôt que sur les dérivés de processus tels que la fréquence des transactions ou les frais impliqués.

Selon moi, il existe deux façons de différencier l’investissement passif et actif pour que les définitions et concepts ne se chevauchent pas. Voici les grandes lignes :

On pourrait dire que l’investissement passif est :

«Une stratégie d’investissement qui tente de refléter le rendement d’un secteur du marché sur une base ajustée au risque.»

Contrairement à l’investissement actif :

«Une stratégie d’investissement qui tente d’obtenir de meilleurs rendements ajustés au risque qu’un indice de référence ou qui n’a tout simplement pas d’indice de référence.»

Sous un autre angle, l’investissement passif, littéralement interprété, peut être défini comme suit :

«Une stratégie d’investissement qui tente de minimiser les frais.»

Comparativement à :

«Une stratégie d’investissement qui implique beaucoup de frais.»

Quelle est la bonne définition et est-ce possible de combiner ces deux perspectives? Nous allons découvrir que le premier aspect (tenter de répliquer la performance d’un segment de marché) est ce qui a permis aux stratégies d’investissement passives de voir le jour mais que le secret des rendements supérieurs réside peut-être plutôt dans le deuxième aspect (minimiser les frais).

Bien que la première définition soit générale et applicable en tout temps, la deuxième définition reflète quant à elle les compromis que les stratégies d’investissement passives doivent faire lorsqu’elles aspirent à reproduire correctement la performance d’un marché. Nous verrons que les deux définitions s’opposent sur certains aspects. Aux fins du présent article, nous utiliserons la première définition et parlerons de l’investissement passif en tant qu’investissement indiciel.

En tant que groupe, les gestionnaires actifs n’ont jamais eu de chance de l’emporter face aux indices boursiers

- «Les gestionnaires actifs ont sous-performé comparativement à leur indice de référence dans trois des cinq dernières années.»

- «L’Alpha[1] en gestion active est cyclique»

- «Les gestionnaires actifs performent mieux avec des stratégies de «valeur» plutôt que de «croissance»»

Les trois énoncés ci-dessus reviennent souvent dans les discussions entourant la gestion passive ou active. Selon moi, il est évident que ces déclarations sont des définitions imprécises, de mauvais indicateurs ou simplement un manque de compréhension des bases de l’arithmétique.

Dans son article de 1991 intitulé «L’arithmétique de la gestion active», William Sharpe met l’emphase sur un fait souvent négligé (et pourtant simple) de la gestion active et passive:

Si l’on veut définir les styles de gestion «passive» et «active» de façon sensée, il faut que

- avant les frais, le rendement du dollar moyen sous gestion active soit équivalent au rendement du dollar moyen sous gestion passive et

- après les frais, le rendement du dollar moyen sous gestion active soit inférieur au rendement du dollar moyen sous gestion active.

Ces assertions seront vraies peu importe la période de temps. En outre, elles ne dépendent qu’uniquement des lois d’addition, de soustraction, de multiplication et de division. Rien d’autre n’est nécessaire.

Bien sûr, cette idée est extrêmement normative et présente en réalité plusieurs défis. Tout d’abord, il faudrait que tous les participants dans le monde transigent sur un même marché global. En réalité, les marchés publics sont très fragmentés en différents secteurs, capitalisations boursières, pays et il n’y a pas d’indice pondéré sur le marché pour TOUS les titres mondiaux.

Deuxièmement, l’idée n’est valable que si les investisseurs passifs sont en mesure de détenir chaque titre de la même façon que le reste du marché. Par exemple, si un titre représente 3% de la capitalisation boursière du marché total à un moment donné, les investisseurs passifs auront 3% de leur portefeuille investi dans ce titre. Dans les faits, il est impossible de répliquer cela dans un marché où les frais de transaction existent encore puisqu’il faudrait un nombre incalculable de transactions afin de toujours détenir la bonne pondération. Ceci, parmi plusieurs autres facteurs, pourrait expliquer que les résultats de nombreuses études sur la gestion active et passive semblent enfreindre les lois fondamentales de l’arithmétique. En grande partie, je crois que ces études sont simplement basées sur de mauvaises définitions de stratégies actives et passives, de données incomplètes et souvent associées à un biais de recherche évident. Bref, elles sont inutiles pour le praticien sérieux.

En dépit d’être normative, l’intuition de William Sharpe est généralement vraie, surtout en ce qui concerne les gestionnaires de fonds qui opèrent sur des marchés efficients avec d’énormes volumes de transaction comme le S&P. Dans l’ensemble, après frais, les gestionnaires actifs perdront face aux fonds d’investissement passifs pondérés. Cela dit, il existe d’autres marchés beaucoup moins efficients, tels que celui des microcaps dans lequel se spécialise GeoInvesting en raison du manque d’analyse fondamentale disponible au grand public.

Notez cependant que, pour que cette déclaration soit vraie, les gestionnaires passifs doivent s’assurer de deux choses :

- arriver à répliquer l’indice de référence de façon efficace et

- ne pas engendrer de coûts frictionnels significatifs (frais de transactions, salaire des employés, coûts pour la recherche et pour le maintien de l’infrastructure, etc.) qui viendraient affecter le rendement net.

Nous revisiterons ces points plus tard, car ils pourraient offrir des pistes de solution afin de battre la performance des gestionnaires passifs.

La thèse de Sharpe s’applique non seulement aux classiques fonds indiciels mais aussi à toute stratégie qui cherche à répliquer la performance de quelque chose d’autre. Si, par exemple, un indice de «hedge funds» était créé afin de répliquer la performance d’un groupe de «hedge funds» et que cet indice était en mesure, à tout moment, de détenir un titre donné dans les mêmes proportions que ces «hedge funds», alors par définition cet indice recevrait, avant frais, les mêmes rendements. Étant donné que les frais de gestion de l’indice seraient plus bas, les gestionnaires actifs se trouveraient à offrir de moins bons rendements nets à cause de leurs frais de gestion plus élevés. Encore une fois, tout cela fonctionne bien sur papier mais dans les faits, il est difficile ou même impossible de répliquer précisément la performance d’un segment de marché, sans parler des coûts frictionnels mentionnées précédemment dont il faut tenir compte.

Les fonds indiciels ont permis au public de participer au marché boursier et ce, à faible coût. Ils offrent certainement des avantages aux investisseurs individuels mais sont-ils bénéfiques pour le système en général? À ce niveau, je trouve que c’est discutable.

Les marchés ont besoin de participants actifs pour fonctionner

Les marchés financiers existent principalement afin d’allouer du capital aux entreprises méritantes. Les investisseurs peuvent donc partager les risques avec les entreprises tout en exigeant des rendements adéquats en conséquence. Les entreprises ayant des projets de croissance raisonnables peuvent lever du capital à des prix jugés raisonnables également. Le prix, quant à lui, joue un rôle important dans le système. Le mécanisme de fixation des prix permet d’allouer le capital de façon adéquate entre les différentes entreprises et selon les différents niveaux de risques.

Afin de déterminer un prix ou une valeur, nous avons besoin d’une forme de consensus de la part de participants ayant une opinion. Dans cette perspective, les fonds indiciels sont les pires car ils sont les moutons ultimes, suivant passivement le marché peu importe la direction dans laquelle il se dirige. Si le marché élève irrationnellement la capitalisation boursière d’une compagnie frauduleuse, les investisseurs indiciels suivront. Le mouvement du prix est l’élément clé sur lequel les indices se basent afin de déterminer la pondération des titres, et ils vont adhérer à n’importe quel signal que le prix envoie. Certains avancent que les fonds indiciels ont un effet «amortissant» sur le marché car la négociation des titres se fait en réaction aux mouvements déjà entamés. En réalité, ils exagèrent bien souvent les mouvements majeurs car ils sont forcés d’ajuster leurs positions selon les règles préétablies et ce, indépendamment de la réalité économique sous-jacente.

Notons aussi que les fonds indiciels se sont montrés plutôt passifs en ce qui a trait à l’activisme pour des changements corporatifs.

La plupart des fonds négociés en bourse (FNB) et des stratégies passives autoproclamées imitent certains aspects de la gestion active. En conséquence, ce sont des répliques de certaines stratégies actives, mais avec l’écart-type des défis d’implémentation. Ils ne réfléchissent pas vraiment et n’apportent aucune contribution au mécanisme de fixation des prix puisqu’ils ne font que suivre les idées des gestionnaires actifs.

Bien que le dollar moyen investi passivement soit susceptible d’offrir une meilleure performance après frais que le dollar investi activement, du point de vue de l’efficience des valorisations boursières, les fonds indiciels ne sont pas d’une grande aide pour le système.

Attribuer une valorisation à un bien public

Rappelez-vous la leçon de votre cours d’économie de base. Comment appelez-vous un bien qui possède ces deux caractéristiques :

- La consommation par un individu ne prive pas un autre individu de le consommer de la même manière

- Une personne ne peut en aucun cas être privée de consommer ce bien.

La réponse : Un bien public.

Le prix des titres cotés en bourse respecte ces deux exigences. Normalement, les biens publics sont fournis ou du moins maintenus dans une certaine mesure par le gouvernement mais pas les prix des titres boursiers. Le juste prix des titres est découvert par les analystes et les gestionnaires de portefeuille qui travaillent fort et creusent afin d’arriver à bien comprendre tous les aspects fondamentaux des entreprises. Ces participants du marché qui dépensent argent et ressources pour arriver à tirer leurs conclusions représentent la raison pour laquelle les marchés financiers fonctionnent en premier lieu.

Je suis d’avis que les investisseurs de fonds passifs ne sont rien d’autre que des opportunistes qui profitent gratuitement du travail des autres. Par conséquent, une façon équitable de réglementer le marché pourrait être d’imposer une taxe spéciale sur l’investissement passif ou encore d’accorder des réductions d’impôt aux participants actifs qui contribuent à l’efficience des prix sur les marchés publics.

Est-ce que Jack Bogle a raison quand il dit que sélectionner des titres individuels (gestion active) est un jeu à somme négative? Peut-être. Cela dit, il a bâti son entreprise en profitant de ces mêmes personnes pour maintenir l’équilibre des prix.

On obtient ce pour quoi on paye

En tant qu’investisseur individuel, l’émergence des fonds indiciels a ouvert la porte à une option très utile et peu coûteuse pour participer aux marchés publics. L’idée que «l’on obtient ce pour quoi on paye» ne s’applique pas nécessairement à l’individu qui devrait tenter de garder ses frais le plus bas possible mais plutôt au système en général.

Cela dit, plus nous dépensons de ressources et de temps afin de se forger une opinion quant à la valeur d’un titre boursier, meilleurs sont les chances que son prix soit juste. Bien que cette relation ne soit pas linéaire, plus il y a de ressources mises de l’avant en recherche et analyse, plus le mécanisme de fixation des prix devrait être efficace.

L’investissement passif – La réalité

En pratique, l’investissement indiciel est beaucoup plus actif que la description du modèle de Sharpe. Tout d’abord, les gestionnaires passifs doivent choisir leur marché et leur classe d’actifs. Cet article décrit bien comment les stratégies d’investissement passives nécessitent en réalité beaucoup de choix de gestion active.

Les deux plus grandes décisions en gestion passive sont les suivantes:

(1) Quel marché suivre

(2) Comment faire le suivi de ce marché

La première décision n’a pas de grandes implications sur la vision de Sharpe à propos de la gestion active ou passive en raison de la théorie de l’efficience des marchés. Dans un marché défini, les gestionnaires actifs qui encourent plus de coûts, tels que les frais de gestion ou de transaction, seront battus au final par les gestionnaires passifs.

Notez que l’arithmétique de Sharpe n’est valable que si les gestionnaires passifs, dans l’ensemble, peuvent détenir tous les titres dans une proportion équivalente au portefeuille des gestionnaires actifs. Cela nous amène au deuxième grand problème de la gestion passive, qui consiste à établir la bonne méthode pour faire le suivi du marché choisi – pas toujours une tâche facile. Imaginez qu’un fonds indiciel essayait de détenir un titre donné dans la proportion exactement équivalente à celle du marché à tout moment donné. Cela conduirait à un nombre astronomique de transactions et, en conséquence, d’énormes frais de transaction qui rendraient cet effort impossible. Prenez note que cela rend essentiellement une combinaison des deux définitions de l’investissement passif que nous avons regardé au début de cet article complètement contre-intuitive.

Dans ce compromis entre essayer de reproduire parfaitement un marché et d’engendrer le moins de frais de transaction possible reposent de nombreuses réponses et implications pour les investisseurs actifs. Examinons d’abord de plus près comment fonctionne ce processus de suivi. Alors que de nombreux indices tentent aujourd’hui de reproduire les performances d’un marché via des dérivés, la plupart achètent toujours des titres directement. Par définition, les investisseurs indiciels seront toujours les moutons qui suivent le troupeau. Un indice achète et vend selon les achats et les ventes que les participants actifs du marché ont déjà faits. La conclusion intuitive serait que c’est un avantage pour les investisseurs actifs, car ils sont littéralement «à l’avance» des investisseurs passifs et peuvent donc réagir plus rapidement aux développements significatifs qui se produisent.

Investissements actifs et passifs – Pourquoi les gestionnaires de placements passifs obtiennent-ils encore un rendement supérieur à leurs homologues actifs?

Si vous cherchez une réponse directe, je vais vous décevoir. Il s’avère que ce sont une multitude de facteurs qui sont entremêlés.

Le premier facteur important concerne les frais — les véhicules gérés passivement peuvent charger moins à leurs clients parce que leur infrastructure est ultimement moins chère.

Le deuxième aspect important, cependant, a trait à la façon dont les investisseurs passifs suivent les indices, mais les raisons de cette surperformance ne sont pas directement visibles et sont difficiles à isoler. Encore une fois, le suivi des indices engendre deux problèmes (1) reproduire l’indice de référence désiré avec précision, et (2) encourir le moins de frais possible afin de ne pas affecter la performance nette.

Difficulté à bien répliquer – Est-ce qu’être le dernier à transiger est un avantage ?

Le problème résultant de la capacité à reproduire parfaitement un portefeuille de référence ne confère pas à un avantage évident aux investisseurs passifs. Certes, les investisseurs passifs ne peuvent pas reproduire parfaitement l’indice de référence car, comme nous l’avons expliqué précédemment, cela entraînerait des frais de transaction énormes. Donc, la question est la suivante: les fonds passifs obtiennent-ils de l’alpha réel en divergeant légèrement de leur indice de référence ? En d’autres mots: est-ce un avantage d’être en retard sur les participants actifs ? À quel point serait-il souhaitable d’être en retard ? Je n’ai pas vu d’études concluantes sur cette question mais mon intuition me dit que si vous transigez sur une information significative, être en retard sera clairement un désavantage.

Nous savons, bien entendu, que les gens transigent la plupart du temps sur des informations significatives. Dans son article de 1995 intitulé «The Only Game in Town», Jack Treynor montre cependant comment les gens transigent trop souvent sur ce qu’ils croient être de l’information significative alors qu’en réalité, celle-ci n’en est pas.

Garder les coûts bas – Pourquoi les gestionnaires passifs transigent-ils moins?

Le problème des coûts donne l’avantage aux gestionnaires passifs, car ils dépensent moins d’argent sur la recherche, l’infrastructure et les frais généraux. Cependant, il est intéressant d’isoler les frais de transaction des autres coûts frictionnels. Tel qu’expliqué plus tôt, il existe un compromis à faire entre la réplique parfaite d’un portefeuille donné et les frais de transaction élevés, mais les grands fonds indiciels affichent des taux de rotation inférieurs à 5% par année, alors que pour les «hedge funds», les statistiques laissent croire que cette donnée se situe au-delà de 30%. C’est ici, au niveau des frais de transaction, que le problème des coûts et de la réplique parfaite de l’indice s’entremêlent. Il n’est pas clair pour moi pourquoi les gestionnaires actifs doivent transiger de manière aussi importante par rapport aux investisseurs passifs dans l’ensemble.

Implications pour les gestionnaires actifs

Alors, quelle est la bonne manière de réagir à ces développements dans la perspective d’un investisseur fondamental qui sélectionne lui-même ses titres ? Plutôt sans surprise, les questions sur la façon de battre les fonds indiciels et sur la façon de battre le marché en général sont très similaires. Voici donc quelques suggestions qui ne sont pas destinées à être une formule qui fonctionne pour tous. Faire le contraire de la stratégie proposée pourrait très bien fonctionner également.

Évitez les marchés où tout le monde regarde

Essayez d’éviter de participer dans des segments de marché très connus comme le S&P avec une liquidité élevée, où les fonds indiciels sont susceptibles d’être une meilleure alternative à la gestion active. En fin de compte, les gestionnaires actifs consacreront beaucoup de temps et d’argent à la découverte des prix pour qu’ensuite les joueurs passifs en profitent facilement, tout en encourant de faibles coûts. Également, avec tous les gens qui analysent ces mêmes titres, il est difficile de tirer son épingle du jeu en tant qu’investisseur individuel. Pourquoi voudriez-vous compétitionner contre Warren Buffett sur les mêmes types d’opportunités alors que vous n’êtes pas obligé de le faire ?

C’est une des raisons pour lesquelles GeoInvesting a choisi de se concentrer sur le secteur souvent ignoré des microcaps.

![]()

Ne vous diversifiez pas trop

Peu importe la façon dont vous y parvenez, si vous détenez un portefeuille très semblable à l’indice, il est peu probable que vous obteniez une performance supérieure à ce dernier. Alors que l’idée de la diversification est louangée dans les cours de finance des universités, je trouve la déclaration de Charlie Munger beaucoup plus intuitive: «Investir, c’est chercher des situations où il est judicieux de ne pas se diversifier», et de nombreux investisseurs réputés semblent être d’accord.

Transigez moins

Pourquoi les fonds indiciels ont-ils un taux de rotation significativement plus faible que les fonds actifs ? L’intuition nous indique que si les investisseurs actifs achetaient toujours sur la base d’informations significatives, les investisseurs passifs sous-performeraient de façon importante en raison de leur retard à transiger. Nous devons reconnaître que les gens transigent régulièrement sur de l’information qui n’est pas importante et il semble même y avoir quelque chose de divertissant dans le fait de transiger des titres en bourse. Plusieurs études et documents universitaires élaborent sur ce point.

Que devraient faire les gestionnaires actifs ? La façon optimale d’agir est évidemment d’accorder une attention particulière aux frais de transaction et d’essayer de réduire considérablement le taux de rotation de son portefeuille. La tentation d’agir sera toujours présente, mais la formule gagnante devrait consister à ne rien faire pendant de longues périodes de temps et d’agir uniquement lorsque vous avez une conviction réelle basée sur de l’information significative. Cette série de vidéos montre Charlie Munger expliquant comment il a fait preuve d’une extrême patience au cours de sa carrière. Cette stratégie vous amènera naturellement à gérer un portefeuille de seulement quelques titres et ne se prête pas à une grande diversification.

Soyez spécialisés, développez un avantage compétitif

La stratégie que vous utilisez devrait être difficile à répliquer. Si c’est le cas, cela signifie probablement que vous occupez une niche dans laquelle vous avez développé une expertise, une infrastructure et une réputation supérieure. Peut-être que votre spécialité sera, par exemple, de repérer des fraudes comptables dans des titres obscurs et négligés. Quoi qu’il en soit, il ne devrait pas être facile pour tout le monde de vous copier et d’obtenir les mêmes rendements sans déployer des efforts considérables.

Un autre concept étroitement lié est le fait de développer un avantage compétitif, et vous voulez certainement en avoir un. Dans cet article, je discute un peu plus en détails des différents types d’avantages compétitifs. Vous voulez avoir un avantage qui est durable et défendable — le capital permanent et la réputation sont de bons exemples d’un avantage compétitif défendable.

Soyez patient, cherchez à bien vous positionner au lieu d’attaquer

Les fonds indiciels semblent avoir rencontré peu de problèmes jusqu’à maintenant en ce qui a trait au rééquilibrage de la pondération de leurs portefeuilles, mais cela ne signifie pas que ce sera toujours le cas. Je peux imaginer quelques scénarios où les positions importantes de l’indice déclinent rapidement et les fonds indiciels sont incapables de rééquilibrer adéquatement. Le fait de devoir rapidement liquider de très larges positions ne ferait qu’amplifier la chute vers le bas.

Il peut être intéressant de réfléchir aux scénarios où la question du rééquilibrage serait exploitable et comment s’y prendre.

Adaptez-vous, apprenez et développez votre stratégie

Le dernier concept auquel j’adhère grandement, c’est le rejet du statu quo. À mon avis, un bon investisseur devrait continuellement apprendre, étudier et faire évoluer sa stratégie, sans toutefois y apporter des changements juste pour le fait de changer.

Aucun avantage compétitif n’est durable à long terme si vous ne travaillez pas sur celui-ci et n’essayez pas de l’améliorer davantage. Certains avantages pourraient être difficiles à protéger, forçant l’investisseur à repenser complètement sa stratégie. Le marché boursier est très compétitif et si vous obtenez des résultats extraordinaires, d’autres personnes le remarqueront et tenteront de vous copier. Si vous faites du surplace, soyez certains que vos concurrents vous rattraperont et éventuellement, vous dépasseront.

Conclusion

En bout de ligne, il pourrait être possible pour les gestionnaires actifs en tant que groupe de surpasser les gestionnaires indiciels au sein d’un marché défini, car il est impossible pour les gestionnaires indiciels en tant que groupe de toujours détenir les mêmes titres que les gestionnaires actifs. Cependant, il semble que les gestionnaires actifs devront surmonter le problème des coûts plus élevés et devront faire en sorte que le problème du rééquilibrage de l’indice fonctionne à leur avantage. En groupe, il semble peu probable que les gestionnaires actifs trouveront des façons d’être aussi rentables qu’un fonds indiciel ou de transiger plus efficacement. Le succès des fonds indiciels souligne douloureusement les échecs de la communauté de gestion active.

Les tactiques décrites ici peuvent aider les gestionnaires actifs à éviter d’être remplacés par un indice et à rester compétitifs, en particulier dans les marchés inefficients. Il n’est pas surprenant de constater que les méthodes pour compétitionner avec les gestionnaires passifs ressemblent beaucoup aux méthodes permettant de compétitionner dans le marché en général.

L’autre question est de savoir comment l’indexation influence l’ensemble de notre système. Les fonds indiciels ne contribuent pas vraiment au processus de découverte des prix et sont des opportunistes. En fait, ils pourraient même être nocifs parce qu’ils exagèrent les mouvements du marché et achètent et vendent — souvent en utilisant des stratégies comportant du levier (dette) — sans aucune considération pour la véritable valeur fondamentale sous-jacente. Par conséquent, la bonne façon de réglementer serait d’offrir des incitatifs aux investisseurs actifs et/ou de pénaliser les investisseurs indiciels, ce que les organisations plus petites et plus agiles pourraient exploiter.

Je suis d’accord pour dire que les fonds indiciels ont apporté de grands avantages aux investisseurs individuels et qu’il y a de la place pour ceux-ci dans le marché. D’un autre côté, il me semble que la notion d’une «proportion croissante du marché qui suit aveuglément le reste dans ce qu’ils font» est une recette pour l’exagération, une bulle et, en fin de compte, une catastrophe. Ceci représente une opportunité pour les investisseurs actifs tels que GeoInvesting!

[1] L’alpha désigne la surperformance ou la sous-performance du fonds par rapport à celle de son indice de référence. Plus l’alpha est important, meilleures sont les performances du fonds par rapport à celles du marché.