Mathieu Martin |

Lettre trimestrielle du Fonds Rivemont MicroCap – T4 2019

Les investissements Rivemont, une firme de gestion de portefeuille pour laquelle nous sommes consultants externes, a récemment publié sa lettre trimestrielle du quatrième trimestre de 2019 pour le Fonds Rivemont MicroCap.

Rivemont est le gestionnaire de portefeuille responsable des décisions d’investissement pour le Fonds Rivemont MicroCap.

Martin Lalonde et Jean Lamontagne, les gestionnaires de portefeuille du fonds, nous ont permis de republier sur Espace MicroCaps la lettre envoyée aux clients. Pour plus de détails sur le Fonds Rivemont MicroCap, veuillez visiter le www.rivemont.ca/fonds-rivemont-microcap.

Chers investisseurs,

L’année 2019 a été mouvementée pour le Fonds Rivemont MicroCap, avec un départ fulgurant au premier trimestre qui nous plaçait parmi les fonds les plus performants au Canada. Par la suite, le calme est revenu sur les marchés financiers et le fonds a connu de légères baisses aux deuxième et troisième trimestres, pour finalement revenir en force en fin d’année. Nous sommes très heureux de vous partager cette dernière mise à jour pour l’année 2019 avec les résultats du trimestre et de l’année complète. Débutons sans plus tarder.

Voici quelques métriques par rapport au fonds, en date du 31 décembre 2019 :

- 6,27 millions $ d’actifs nets sous gestion.

- 95,5 % était investi et 4,5 % demeurait en encaisse.

- 25 positions en portefeuille, la plus grande représentant 18,6 % des actifs.

- Les 5 plus importantes positions représentaient 45,9 % du portefeuille.

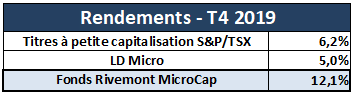

- Valeur par unité de 6,23$*, pour un rendement de 12,1 %** au cours du trimestre.

- Rendement de 36,9 %** pour l’année 2019.

* Unités de la Série B (MAJ724)

**Rendement net de tous les frais. Veuillez noter que le rendement varie d’une personne à l’autre en fonction du prix payé par unité.

Afin d’analyser la performance du fonds au quatrième trimestre, soit du 1er octobre au 31 décembre 2019, nous utilisons toujours comme indice de référence l’indice des titres à petite capitalisation S&P/TSX. Cet indice reflète la performance du marché des petites capitalisations au Canada. Afin d’obtenir un aperçu de la performance du marché américain, nous nous référons à l’indice LD Micro. Voici la performance du fonds par rapport aux deux indices pendant le trimestre:

Le quatrième trimestre a été excellent, avec une performance supérieure aux deux indices. Comme nous le répétons lors de chaque lettre trimestrielle, il est satisfaisant de battre les indices sur des périodes courtes de trois mois, mais nous préférons tout de même nous concentrer sur la performance à long terme.

Le 18 janvier prochain, le fonds célèbrera sa deuxième année complète d’existence. En près de 24 mois, le fonds a bâti une avance importante de 14,9 % sur une base annualisée par rapport à l’indice des titres à petite capitalisation S&P/TSX. Essentiellement, cela signifie que la gestion active du fonds a rapportée 14,9 % de rendements supplémentaires par année par rapport au marché des petites capitalisations au Canada dans son ensemble. Cette différence est très significative!

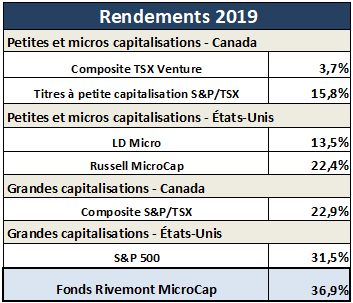

Pour l’année 2019 dans son ensemble, voici un tableau récapitulatif du rendement total (incluant les dividendes) de différents indices Nord-Américains:

La première catégorie du tableau, les petites et micros capitalisations au Canada, est celle qui nous intéresse le plus étant donné qu’elle se compare directement avec notre stratégie d’investissement. Cela dit, nous aimons tout de même regarder le marché dans son ensemble, autant aux États-Unis que dans les grandes capitalisations, afin de voir comment notre classe d’actifs performe par rapport aux autres classes d’actifs également.

Comme le tableau le démontre, la performance du Fonds Rivemont MicroCap en 2019 est sans équivoque: surperformance sur toute la ligne. Notre rendement largement supérieur à celui du marché Canadien pour une deuxième année consécutive démontre que nous arrivons à générer de la valeur avec notre sélection active de titres dans les microcaps.

Il est également difficile de passer sous silence la solide performance des grandes capitalisations américaines, comme en témoigne le rendement exceptionnel de 31,5 % du S&P 500. C’est d’ailleurs un sujet dont nous avons souvent entendu parler cette année. Pourquoi prendre le risque d’investir dans les microcaps alors que les grandes capitalisations, ces entreprises si solides et moins risquées, procurent des rendements aussi élevés?

La réponse, à notre avis, ne se trouve pas seulement dans les rendements mais aussi dans la diversification. Il a été démontré mathématiquement que l’ajout d’une portion microcap à un portefeuille bien diversifié de grandes capitalisations peut non seulement améliorer le potentiel de rendement, mais aussi diminuer le risque global du portefeuille. Pourquoi? Parce qu’il n’existe pas une corrélation parfaite entre les petites et grandes capitalisations. Parfois, une classe d’actif monte alors que l’autre baisse, ou vice versa, ce qui vient équilibrer les rendements et réduire la volatilité totale du portefeuille.

Nous croyons donc qu’il est intéressant de détenir différentes classes d’actifs pour différentes raisons, et les microcaps représentent un ajout très intéressant dans bien des cas.

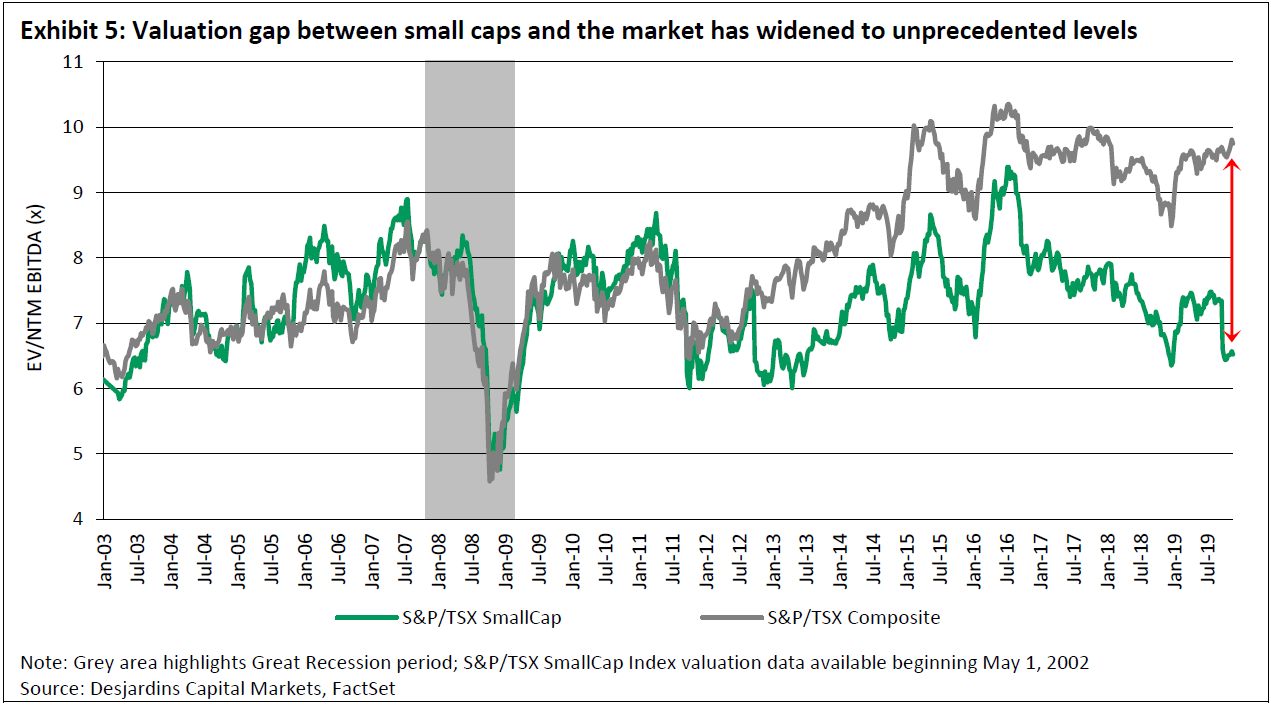

Écart de valorisation entre les petites et les grandes capitalisations

En décembre 2019, Desjardins Marché des Capitaux a publié un rapport sur les perspectives du marché canadien pour 2020, avec un focus particulier sur les petites capitalisations.

L’un des éléments les plus intéressants du rapport était le graphique ci-bas, qui montre la valorisation des petites et des grandes capitalisations au Canada (représentées par leurs indices respectifs) de 2003 à 2019. On y voit clairement que, depuis 2013, un écart s’est creusé entre les deux indices et que cet écart a atteint en 2019 un niveau jamais vu auparavant.

Essentiellement, ce que cela signifie c’est que les investisseurs favorisent, depuis plusieurs années maintenant, les grandes capitalisations au détriment des petites. Selon Desjardins Marché des Capitaux, «la sous-performance des petites capitalisations peut mettre en évidence la préférence croissante des investisseurs pour la valeur, la qualité et la sécurité.» Cependant, cette divergence crée des opportunités de générer de la valeur pour les bons gestionnaires de microcaps, puisque peu d’autres professionnels s’intéressent au secteur et que les aubaines sont omniprésentes.

À plus long terme, il y a fort à parier que cette tendance se renversa. Rappelez-vous que les marchés sont cycliques et que des divergences comme celles-ci finissent souvent par revenir à leur moyenne historique. Si tel était le cas, nous pourrions voir une surperformance des petites capitalisations pendant quelques années, ce qui serait très favorable pour le Fonds Rivemont MicroCap.

Il est surtout intéressant de noter que malgré l’excellente performance du Fonds Rivemont MicroCap en 2019, la classe d’actif des petites capitalisations canadiennes faisait face, quant à elle, à une baisse marquée de popularité. Malgré tout ce qu’on entend dans les médias à propos du plus long marché haussier de l’histoire et des valorisations qui sont à des sommets, les petites capitalisations canadiennes sont pourtant en-deçà de leur valorisation moyenne des seize dernières années et «sont devenues de plus en plus attrayantes», selon Desjardins Marché des Capitaux.

Perspectives

Bien que de nombreux observateurs soient inquiets quant au contexte économique actuel, nous trouvons pour notre part que l’environnement pour les microcaps au Canada est exceptionnel. Notre approche originale et à contre-courant nous dirige souvent vers les endroits qui sont les moins populaires… jusqu’à ce qu’il y ait un renversement de tendance. Et les microcaps canadiennes ne sont pas populaires présentement.

Nous retrouvons encore beaucoup d’aubaines dans le marché actuel, contrairement à ce qu’on peut voir dans les grandes capitalisations, particulièrement aux États-Unis. Selon nous, le marché canadien pourrait connaître un regain de popularité et avoir droit à plusieurs belles années encore.

Du côté de l’encaisse, vous aurez peut-être remarqué qu’encore une fois, l’encaisse du fonds se trouvait à un niveau plus bas que notre objectif au 31 décembre 2019 (4,5 % versus un objectif de 10 %). Nous trouvons la majorité de nos titres en portefeuille très attrayants et avons de la difficulté à dégager de l’encaisse additionnelle en vendant des titres dans lesquelles nous voyons toujours du potentiel. Le bas niveau d’encaisse peut être interprété comme un haut niveau de conviction envers les compagnies que nous détenons, ce qui devrait être positif à long terme.

En terminant, nous tenons à vous rappeler que le Fonds Rivemont MicroCap est toujours en croissance et à la recherche de nouveaux capitaux. Nous accueillons favorablement les références d’investisseurs à long terme qui s’intéressent à notre stratégie. Prenez note également qu’il vous est possible depuis le 1er janvier de contribuer 6,000$ supplémentaires à votre CÉLI pour l’année 2020. Quant au RÉER, vous avez jusqu’au 2 mars 2020 afin de contribuer pour l’année d’imposition 2019.

Si vous désirez bonifier votre participation dans le fonds, n’hésitez pas à nous contacter et il nous fera plaisir d’en discuter ensemble.

Merci encore une fois pour la confiance que vous nous accordez. Nous vous souhaitons santé et prospérité en 2020!

Les investissements Rivemont

Gestionnaire de portefeuille du Fonds Rivemont MicroCap

Avis légal

Espace MicroCaps est sous contrat avec Les investissements Rivemont (« Rivemont ») pour fournir l’analyse de titres et de stratégies pour le Fonds Rivemont MicroCap (le « Fonds »). En d’autres termes, Espace MicroCaps agit comme expert/consultant externe pour le Fonds. En contrepartie de cette expertise, Espace MicroCaps est rémunéré par Rivemont.

Les décisions de transiger ou non un titre pour le Fonds sont prises exclusivement par Rivemont.

Cet article ne constitue ni une offre de vente ni une sollicitation d’offre d’achat de titres ou d’unités du Fonds et il ne doit pas être considéré comme des conseils juridiques, fiscaux, financiers ou d’investissement. Espace MicroCaps ne garantit pas la validité des renseignements présentés.

Espace MicroCaps n’est pas responsable des pertes transactionnelles directes ou indirectes causées par les informations présentées sur ce blogue. Il est conseillé à tous de faire leurs propres analyses et demandes de renseignements et de consulter leurs propres conseillers professionnels en ce qui concerne les questions juridiques, fiscales, comptables et autres concernant l’acquisition, la détention ou la disposition d’un investissement.