Brandon Chow |

Pourquoi le coronavirus devrait rendre les investisseurs de microcaps plus sélectifs que jamais

L’investissement dans les microcaps est difficile. Vous aurez probablement plus de perdants que de gagnants.

Mais nous savons que l’objectif est de trouver quelques grands gagnants qui compenseront pour les perdants. Cependant, il est difficile d’accepter la défaite, et souvent vous ne devriez pas avoir à le faire.

S’il y a une chose que la pandémie de la COVID-19 a enseigné aux investisseurs de microcaps, c’est que nous devons être plus sélectifs que jamais.

La pandémie a eu des conséquences sanitaires et économiques sans précédent pour les populations du monde entier. La COVID-19 a menacé la façon dont nous faisons les choses et a agi comme un accélérateur pour certaines tendances qui commençaient déjà.

Alors que les prix des combustibles fossiles souffrent de la destruction de la demande, les décideurs politiques saisissent cette opportunité pour accélérer la transition vers les énergies renouvelables.

Alors que les restaurants ferment leurs portes, les entreprises profitent de l’évolution des habitudes de consommation pour accélérer la transition vers les offres d’épicerie en ligne et de livraison à domicile.

Comme dans toutes les crises, il y aura des gagnants et des perdants. Certaines entreprises sortiront de cette crise plus fortes qu’avant, alors que d’autres n’en sortiront tout simplement pas.

Pourquoi cela vous concerne-t-il en tant qu’investisseur de microcaps?

1. Les microcaps ont historiquement mieux performé que les grandes capitalisations, mais ce n’est pas le cas présentement

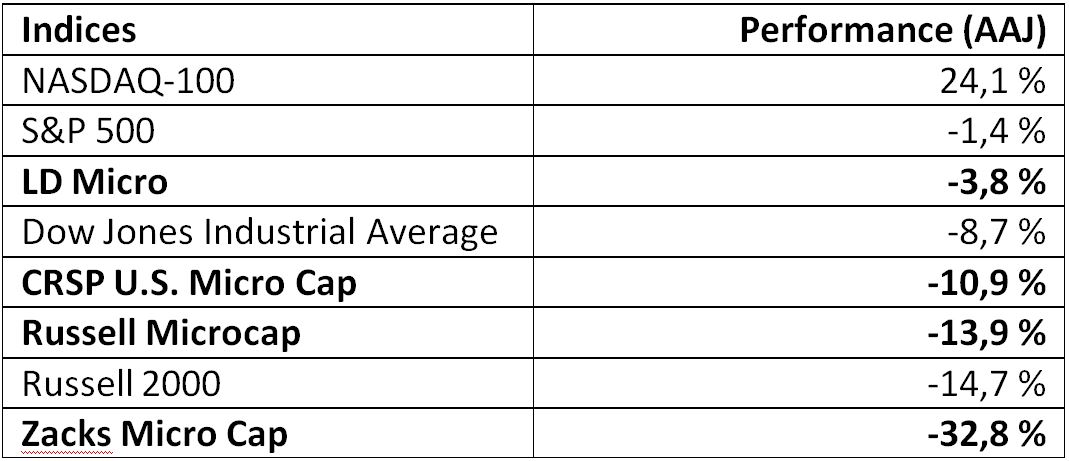

Les principaux indices de microcaps (Russell, Zacks, LD Micro, CRSP) ont nettement sous-performé ces dernières années par rapport à leurs homologues de grandes capitalisations. La pandémie de la COVID-19 a même aggravé cette disparité.

«Les petites capitalisations ont tendance à comporter plus de risques, mais elles devraient au fil du temps récompenser les investisseurs pour avoir pris ce risque, ce qui signifie qu’elles surperforment normalement sur de longues périodes.»

– Eric Marshall, Président, Hodges Capital

Ceci est également démontré par les séries d’indices «small-versus-big» d’Eugene Fama et Kenneth French, qui montrent que dans les rendements mensuels entre juillet 1926 et février 2012, les actions à petite capitalisation ont surperformé environ 51% du temps. Au cours de cette période, les actions à petite capitalisation ont également généré un rendement excédentaire cumulé de 253 % par rapport aux actions des grandes entreprises.

Cependant, au cours de la dernière décennie, les microcaps et les smallcaps ont sous-performé. Cet aspect est préoccupant puisque nous sommes entrés dans la pandémie à un niveau plus faible, et que l’écart se creuse davantage.

Comparaison de la performance pour l’année à ce jour (AAJ) des principaux indices américains

En date du 10 juillet 2020

Que se passe-t-il?

Personne ne peut le savoir exactement, mais mon hypothèse est la suivante:

- La pandémie a le plus touché les petites entreprises. Les PME du monde entier constituent la majeure partie des entreprises qui subissent les effets les plus graves de la pandémie.

- Les petites entreprises sont locales et n’ont pas les mêmes ressources et la même diversité géographique que les grandes capitalisations pour répartir et diversifier le risque.

- Les investisseurs, par crainte d’un krach boursier, se tournent vers la «sécurité», qui fait normalement référence aux grandes entreprises ayant une volatilité plus faible et offrant généralement un dividende.

- Certaines classes d’actifs et industries sont devenues «populaires». Les investisseurs et les négociateurs affluent vers des noms bien connus à la recherche de rendements plus élevés.

Dans l’ensemble, dans une période de sous-performance relative, nous devons être plus sélectifs quant aux microcaps que nous choisissons, car les pertes feront plus mal que par le passé. Tant que le sentiment ne changera pas, les marchés seront moins indulgents.

2. La pandémie éliminera les plus faibles, et a eu un effet asymétrique sur les industries

Plusieurs considèrent la pandémie comme une force externe qui remodèlera notre façon de vivre et de faire des affaires. Les microcaps sont suffisamment petites pour ne pas passer au travers.

Les entreprises évoluent selon un processus de sélection naturelle, qui s’apparente à la biologie, où elles doivent entrer dans un état d’innovation continue et de création de valeur pour rester en vie. C’est la survie du plus fort.

Ceci est particulièrement vrai pour les microcaps qui ont une capacité limitée à recevoir le soutien des décideurs via des subventions ou sauvetages des gouvernements.

Certaines microcaps disparaîtront, d’autres connaîtront leur moment de gloire et certaines seront même créées à la suite du développement de nouvelles industries.

Le coronavirus donne aux investisseurs la chance de réfléchir à la manière dont ils veulent reconstruire le monde à la sortie de la pandémie. Certaines dynamiques existantes disparaîtront alors que de nouvelles opportunités se présenteront.

Par exemple, il est clair que les questions de durabilité sont venues à l’esprit de bien des gens avec les influx majeurs de capitaux vers les investissements qui respectent des standards Environnementaux, Sociaux et de Gouvernance (ESG). Cela peut être considéré comme ayant un effet transitoire sur les combustibles fossiles.

Certaines questions pertinentes que vous devriez vous poser par rapport à vos microcaps sont:

- Ces entreprises feront-elles partie de l’avenir que j’envisage?

- Leurs bilans sont-ils suffisamment solides pour traverser la récession?

- Les industries dans lesquelles mes entreprises opèrent vont-elles bénéficier de la pandémie?

- Qu’est-ce qui rend mes entreprises résilientes aux conséquences futures de la pandémie?

- Les entreprises dans mon portefeuille peuvent-elles profiter d’opportunités de fusions et acquisitions si elles se présentent?

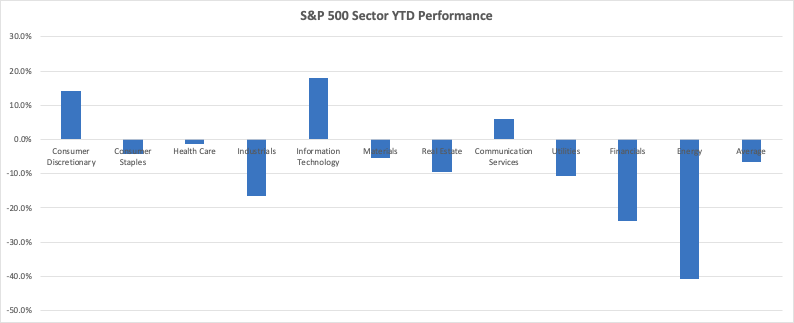

Le graphique ci-dessus montre les secteurs du S&P 500 et leur performance depuis le début de l’année. La technologie de l’information mène avec un gain de 18 % et l’énergie tire de l’arrière avec une perte de 40,8 %. Ce qui est frappant, c’est la performance globale de l’indice S&P 500 (-1,4 % depuis le début de l’année) par rapport à la moyenne de tous ses secteurs (-6,7 %).

Cela nous amène au dernier point, qui est la nature accélératrice de la pandémie.

3. Le coronavirus est un accélérateur, et les fondamentaux de l’investissement dans les microcaps sont toujours valables

Plusieurs remarqueront que le coronavirus a agi comme un accélérateur sur notre société. La pandémie a mis en lumière des problèmes systémiques auxquels nous savions que nous devions faire face, mais que nous n’avions pas encore attaqués. Il s’agit notamment de la dette record des gouvernements et des consommateurs, des centres de soins de longue durée et de l’enseignement supérieur.

Les entreprises dont les bilans sont particulièrement faibles et qui ont des revenus en baisse rapide seront les premières à partir. Cependant, avec le recul, il est évident que les entreprises dont la santé financière est mauvaise et qui opèrent selon des modèles d’affaires désuets allaient disparaître.

Les principes fondamentaux de l’investissement dans les microcaps sont toujours valables, et il est maintenant temps d’y porter attention alors que vos compagnies en portefeuille naviguent dans ce nouvel environnement.

Quelques questions pour tester vos thèses d’investissements:

- Dans quelle mesure le modèle d’affaires de l’entreprise est-il essentiel?

- L’entreprise a-t-elle un faible endettement et une encaisse confortable? Était-elle en bonne santé financière avant la crise?

- Le titre est-il cher? La valorisation est-elle justifiée?

- Les estimations de revenus et de profits ont-elles été réduites?

- Est-ce que les marges brutes sont élevées et procurent une marge de sécurité en cas de détérioration?

- L’entreprise a-t-elle démontré sa capacité à bien exécuter lors d’une récession?

- Y a-t-il des opportunités de fusions-acquisitions intéressantes qui se présenteront?

- L’entreprise a-t-elle besoin de lever des capitaux? Sera-t-elle en mesure de le faire?

Les petites entreprises ont toujours eu l’avantage d’être agiles et capables de tirer parti de créneaux de marché qui n’intéressent pas les grandes entreprises.

Alors que nous continuons à investir pour le long terme, une grande partie des connaissances que nous avons apprises demeurent vraies. La pandémie du coronavirus nous a aidé à voir de près les effets néfastes des modèles d’affaires stagnants, de la mauvaise gouvernance et du manque d’innovation.

Le coronavirus en soi ne devrait pas être une raison d’être pointilleux et de vendre les entreprises sous-performantes.

Cela devrait toujours être fait, et il est maintenant temps d’être plus sélectif que jamais alors que nous vivons dans ces temps incertains et sans précédents.

À propos de l’auteur

Brandon Chow est un millénial financièrement averti, dont le portefeuille de microcaps a été lancé suite à la vente dans les six chiffres de son entreprise d’hébergement web alors qu’il était à l’école secondaire. À temps plein, il lutte contre les changements climatiques en dirigeant les relations avec les investisseurs chez Xebec Adsorption (TSX-V: XBC), une entreprise canadienne de technologies propres. Il vise également à éduquer et à inspirer les milléniaux à investir dans leur version de «YOLO» par le biais de The YOLO Fund.