Philippe Lapointe |

Les titres favoris d’Espace MicroCaps: Microbix Biosystems (MBX.TO)

Tous les chiffres sont en dollars canadiens

Cours de l’action: 0,64$

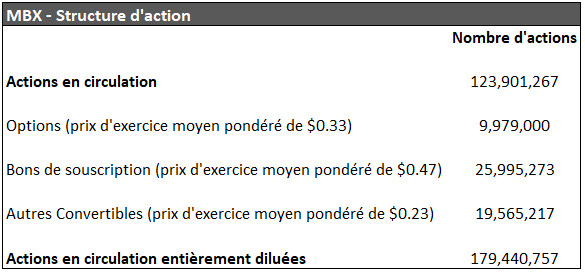

Actions en circulation / Pleinement diluées : 123,901,267 / 179,440,757

Capitalisation boursière : 79,3 millions $

Valeur d’entreprise pleinement diluée : 96,9 millions $

Vue d’ensemble

Microbix Biosystems (MBX) a été fondée en 1988 et a historiquement été une entreprise à faible croissance dans le domaine des antigènes. En 2017, MBX a nommé Cameron L. Groome au poste de PDG. Celui-ci a immédiatement vu le potentiel d’utiliser les technologies de MBX pour de nouvelles applications. Il a alors encouragé la mise sur pied deux nouvelles divisions, les produits d’évaluation de la qualité (Quality Assessment Products, QAPs) et médium de transport viral (Viral Transport Medium, VTM), qui commencent maintenant à générer une croissance significative des revenus en tant que produits innovateurs et exclusifs à l’entreprise.

Faits saillants

- Modèle d’affaires et expertise éprouvés dans le secteur hautement réglementé du diagnostic, créant d’importantes barrières à l’entrée.

- Prévisions de croissance organique des revenus de 78 % en 2021 et de 50 % en 2022.

- Augmentation de la marge BAIIA de 3 % – 13 % historiquement à plus de 35 % désormais.

- Possibilité d’une hausse de plus de 90 % du cours de l’action au cours de l’année à venir.

Qui est Microbix Biosystems?

Microbix développe des solutions technologiques biologiques exclusives pour la santé et le bien-être humain. Elle fabrique une large gamme de matériaux critiques pour l’industrie mondiale du diagnostic, notamment des antigènes pour les tests immunologiques et des produits d’évaluation de la qualité des laboratoires (QAPs™), qui supportent les tests de compétence des laboratoires cliniques.

Microbix applique également son expertise biologique et son infrastructure pour développer d’autres produits et technologies exclusifs, entre autres le médium de transport viral (Viral Transport Medium, VTM) qui sert à stabiliser les échantillons de patients pour les tests de diagnostic moléculaire en laboratoire. Présentement, le VTM est principalement utilisé pour la vague massive de tests reliés à la COVID-19.

Microbix est certifiée ISO 9001 et 13485, approuvée par la FDA et Santé Canada, et fournit des produits homologués CE en Europe.

Voici un aperçu des trois principales divisions :

Antigènes pour les tests immunologiques

Un antigène est une substance biologique utilisée dans les tests de diagnostic pour déterminer si une personne a déjà été exposée ou est immunisée à une maladie. L’entreprise fournit des antigènes aux fabricants internationaux de produits de diagnostic en cultivant, purifiant et inactivant des bactéries et des virus réels pour les utiliser comme antigènes. MBX est un fournisseur essentiel pour plus de 100 fabricants mondiaux de tests pour les maladies infectieuses.

Les antigènes constituent l’activité principale de l’entreprise et ont historiquement généré la majeure partie de ses revenus. À l’avenir, cette ligne d’affaires à faible croissance devrait être dépassée par les deux autres divisions à plus forte croissance.

En termes de potentiel de croissance pour cette division, l’équipe de direction prévoit une croissance organique de 5 à 15 % par année. Le marché des antigènes viraux était de 101,41 millions $ US en 2019 et devrait atteindre 236,80 millions $ US en 2027, soit un TCAC de 11 %. La croissance devrait se poursuivre grâce à l’adoption de tests immunologiques axés sur la santé publique dans de nouvelles régions, telles que les pays d’Asie-Pacifique. Les marchés sur lesquels MBX est déjà présent sont plus matures (États-Unis et Europe), mais l’entreprise pourrait connaître une croissance modeste en développant davantage ses relations avec des clients établis dans le domaine du diagnostic.

Les ventes d’antigènes ont subi un impact négatif en 2020 en raison de la réduction des tests pour les maladies non liées à la pandémie. L’entreprise prévoit que ce secteur d’activité retrouvera son niveau pré-pandémique en 2022 (12 millions $ de revenus par année). Cette division devrait bénéficier du retour à la normale et de l’augmentation des tests pour les maladies infectieuses, en plus d’une expansion des marges grâce à des améliorations technologiques à l’interne. Au cours des dernières années, Microbix a investi massivement pour améliorer et automatiser ses capacités de fabrication, ce qui devrait avoir un impact positif sur les marges et permettre à l’entreprise de produire davantage à moindre coût. Historiquement, les marges brutes de cette division se sont situées entre 40 et 50 %.

Produits d’évaluation de la qualité (QAPs)

Les produits d’évaluation de la qualité sont des échantillons inactivés et stabilisés d’un agent pathogène ou d’un analogue d’agent pathogène, qui sont créés et formatés pour ressembler à des échantillons de patients. Les laboratoires cliniques sont encouragés à utiliser de tels contrôles afin d’aider à s’assurer que leurs programmes de tests sont précis et fidèles. Par exemple, un laboratoire pourrait utiliser des contrôles à chaque 100 tests. Ils introduiraient alors des échantillons positifs et négatifs connus, et vérifieraient si les résultats sont ceux attendus. Microbix est un fournisseur de ces contrôles positifs et négatifs pour les agences d’accréditation de laboratoires, les fabricants de tests diagnostiques ainsi que les laboratoires cliniques.

La stratégie de croissance de MBX consiste à soutenir davantage de développeurs de tests et de laboratoires cliniques, et à développer de nouveaux QAPs innovants présentant un potentiel de ventes important. L’entreprise cherche également à s’associer à des fournisseurs importants de l’industrie du diagnostic, comme son accord stratégique avec Copan Italia S.p.A., le leader mondial des dispositifs de collecte d’échantillons de patients.

Pour ce secteur d’activité, la trajectoire de croissance est impressionnante. Au cours de l’exercice fiscal 2020, MBX a vendu 1,5 million $ de QAPs. Ensuite, en 2021, elle en a vendu entre 1 et 1,5 million $ par trimestre pour chacun des trois premiers trimestres. Le prochain objectif est de passer à 1 million $ de ventes par mois avant la fin de l’exercice fiscal 2022.

Nous constatons une croissance pour plusieurs raisons. Premièrement, l’environnement réglementaire est favorable puisque les laboratoires américains et européens sont fortement encouragés à utiliser des contrôles de qualité de tierces parties lorsqu’ils sont disponibles. Deuxièmement, il s’agit d’un très grand marché. Dans la première catégorie de produits, PTD (sans marque pour les organismes d’accréditation des laboratoires), l’objectif est d’atteindre 2 millions $ de ventes par année. Dans la deuxième catégorie de produits, PROCEEDx (produits portant la marque Microbix qui sont vendus aux fabricants de tests), l’objectif est d’atteindre plus de 10 millions $ de ventes par année. Finalement, dans la troisième catégorie, REDx (produits portant la marque Microbix vendus directement aux laboratoires), le potentiel serait de dizaines de millions de $ par année, avec une marge brute de plus de 70 %.

Si elle est bien exécutée, la stratégie des QAPs a le potentiel de devenir une division de plus de 100 millions $ de revenus à plus long terme. Encore une fois, l’objectif à court terme est d’atteindre 1 million $ de revenus par mois, comparativement à environ 1,5 million $ par trimestre actuellement. Les marges brutes sur ces produits sont plus élevées que les antigènes, de l’ordre de 65 à 70 %, de sorte qu’une forte croissance des QAPs pourrait avoir un impact favorable significatif sur la profitabilité.

Médium de transport viral (VTM)

Cette toute nouvelle division est commercialisée sous la marque DxTM. DxTM est un dispositif de collecte d’échantillon qui est essentiel pour les tests PCR du virus responsable de la COVID-19. Le VTM est la fiole de liquide dans laquelle sont placés les écouvillons des échantillons de test des patients. Le VTM préserve la stabilité du virus jusqu’à ce que le laboratoire clinique puisse le tester.

MBX a approché le gouvernement de l’Ontario à propos du besoin d’avoir un fournisseur local de VTM pour répondre aux besoins de la province, car celle-ci avait du mal à obtenir un approvisionnement fiable. Le Fonds Ontario Together a accordé à MBX 1,45 million $ pour financer l’établissement d’une capacité de production de VTM. Après avoir mis en place cette capacité de fabrication, MBX a reçu une première commande de 4,25 millions $ de l’Ontario. Cette commande initiale de DxTM a été livrée au cours des troisième (40 %) et quatrième trimestres (60 %) fiscaux de Microbix, soit de mai à septembre. La capacité de production est actuellement de 50 000 fioles par semaine, et l’objectif à long terme est de passer à 60 000 fioles par jour. Le prix de vente est de l’ordre de 4$ à 6$ par fiole, avec une marge brute d’environ 50 % qui pourrait passer à 60 % avec les économies d’échelle.

Le potentiel de cette division est déjà apparent puisque MBX a reçu une première commande de l’Ontario, avec un potentiel de commandes supplémentaires après que celle-ci soit livrée. Ce qui est intéressant avec ce contrat, c’est que Microbix figure désormais sur la courte liste des fournisseurs privilégiés de l’Ontario et, actuellement, est le seul fabricant domestique de VTM. Microbix croit que le gouvernement de l’Ontario souhaite avoir un ou deux fournisseurs locaux de VTM et un ou deux autres fournisseurs internationaux.

Microbix est positionnée pour être le fournisseur de base de la province et ne devrait pas être affectée de manière significative par une diminution de la demande marginale résultant d’une diminution des tests COVID dans le futur. Microbix devrait fournir entre 25 % et 50 % de la demande ontarienne à court terme. L’entreprise a également initié des discussions avec d’autres provinces canadiennes, mais l’objectif primaire est de répondre aux besoins de l’Ontario avant d’approvisionner les autres.

À plus long terme, la division VTM pourra continuer de croître même après la vague de tests COVID, car les besoins en tests et en VTM pour d’autres maladies vont reprendre. Par le passé, les gouvernements ne voulaient pas investir dans l’infrastructure de centres de dépistage massifs, mais la COVID leur a forcé la main et l’infrastructure est maintenant en place. Ainsi, la demande de tests pour d’autres maladies devrait augmenter de façon importante après la COVID, créant un excellent potentiel de croissance pour MBX.

Option gratuite : Kinlytic®

Microbix détient les droits sur un médicament biologique appelé Kinlytic Urokinase, une protéine humaine qui dissout les caillots sanguins et qui a été utilisée pour traiter de multiples troubles liés aux caillots chez des millions de patients dans le passé. Le produit a été retiré du marché il y a plusieurs années car il était très compliqué à fabriquer. Compte tenu de son expertise manufacturière, MBX a acheté les droits en 2008 puis s’est mise à la recherche d’un partenaire pour ramener le produit sur le marché. Malheureusement, le projet n’a pas abouti car Microbix n’avait pas à sa disposition le capital nécessaire pour relancer le projet.

L’entreprise est toujours à la recherche d’un partenaire commercial qui pourrait faire l’investissement en capital et commercialiser le produit pour une indication spécifique. Pour sa part, MBX fournirait son expertise à fabriquer le produit en échange d’une part des bénéfices. La recherche d’un partenaire stratégique est en cours depuis très longtemps, et le marché a donc de très faibles attentes pour cet actif. Même si le marché n’y accorde actuellement aucune valeur, la direction de MBX a mentionné, lors d’une récente présentation, qu’elle est optimiste quant à l’annonce d’un partenaire d’ici la fin de l’année 2021.

C’est une excellente nouvelle pour l’entreprise, car l’opportunité de marché est énorme. Le potentiel de ventes pour le produit est estimé à 250 millions $ par année, et MBX a comme objectif de conserver 33 % ou plus des parts du projet, soit plus de 82,5 millions $ de revenus potentiels.

Il faudra jusqu’à 40 mois avant que le produit soit de retour sur le marché après l’annonce d’un partenaire. Mais encore une fois, c’est une option gratuite !

Structure d’actions

Performance financière et valorisation

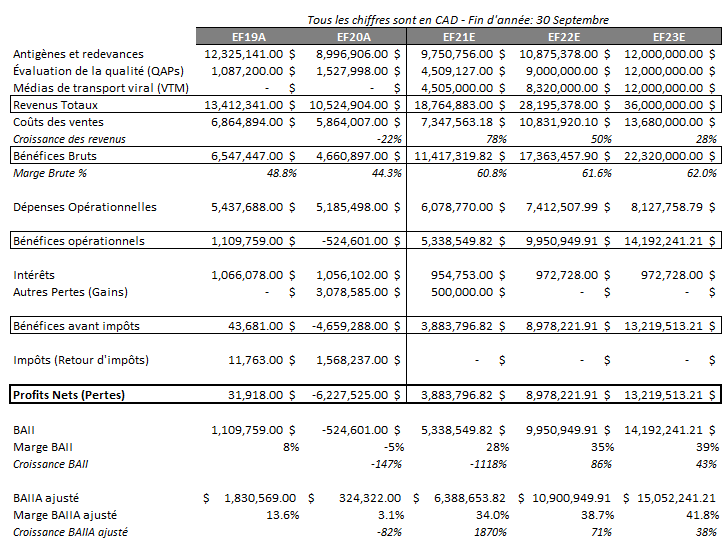

MBX a déjà neuf mois de divulgués dans son exercice fiscal 2021 (d’octobre 2020 à septembre 2021), alors les prévisions pour 2021 ne devraient pas présenter de grandes surprises par rapport à nos prévisions.

Pour l’exercice fiscal 2022 (octobre 2021 à septembre 2022), j’ai modélisé les revenus de la division d’antigènes qui récupèrent à mi-chemin de leur niveau pré-COVID, l’objectif étant de revenir à la normale (12 millions $) en 2023. Pour la division QAPs, même si l’objectif de la direction est de 1 million $ par mois, j’ai décidé d’être plus conservateur avec 750,000$ par mois, ou 9 millions $ pour l’année. L’entreprise génère déjà environ 500,000$ par mois en ventes de QAPs. Finalement, pour le VTM, j’ai modélisé 40,000 fioles par semaine pendant 52 semaines à 4$ la fiole. L’estimation de la marge brute est légèrement supérieure à celle de l’année précédente.

J’ai ensuite modélisé l’exercice fiscal 2023 comme l’année où l’entreprise rencontre tous ses objectifs, soit 12 millions $ de revenus pour chaque division.

Sur la base de ces hypothèses, une marge de BAIIA (Bénéfice Avant Intérêts, Impôts et Amortissement) de 35 % est facilement atteignable grâce à la forte croissance des QAPs et VTM.

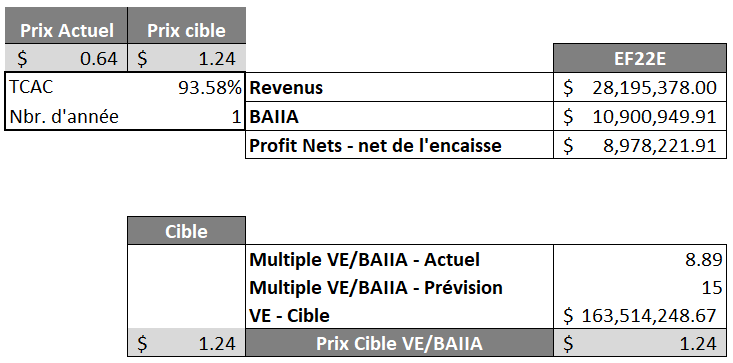

Pour en arriver à un prix-cible, j’ai utilisé un multiple Valeur d’Entreprise / BAIIA (VE/BAIIA) de 15x sur mes prévisions de 2022, ce qui se compare à un multiple de 8.89x actuellement à 0,64$ par action. Cette méthodologie mène à un prix-cible de 1,24$ par action, soit un rendement potentiel de 93.58 %.

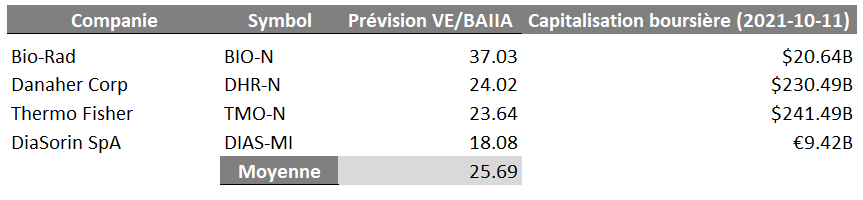

Le ratio VE/BAIIA de 15x provient d’une analyse des comparables (voir le tableau ci-dessus). Même si les pairs se transigent à près de 26x le BAIIA de l’année prochaine, j’ai utilisé 15x afin d’inclure un escompte pour la petite taille et la plus faible liquidité de Microbix.

MBX est une position à long terme, et je présente ces multiples et un prix-cible simplement pour montrer à quel point le titre est une aubaine présentement, avec un potentiel d’appréciation de plus de 90 % au cours de la prochaine année.

Catalyseurs potentiels

- Nouvelles commandes de QAPs par des distributeurs dans des pays où l’entreprise n’est pas encore présente.

- Contrats avec des équipementiers de diagnostic pour que Microbix leur fournisse des QAPs à inclure avec leurs cartouches de test.

- Commandes supplémentaires de l’Ontario après la livraison réussie de la première commande de VTM.

- Nouvelles commandes de VTM provenant d’autres provinces.

- Annonce d’un partenariat pour Kinlytic.

- Une quantité importante de bons de souscription (prix d’exercice de 0,36$ et 0,55$) arrive à échéance ce mois-ci. Cela crée une pression de vente dans le marché qui devrait disparaître d’ici la fin du mois d’octobre.

Risques

Dans toutes les entreprises, il y a certains risques que nous devons surveiller. En voici quelques-uns qui méritent d’être mentionnés :

- Forte concentration de la clientèle : Au 30 juin 2021, cinq clients représentaient 69 % des revenus de l’entreprise.

- La croissance des ventes de VTM pourrait ralentir lorsque la vague massive de tests COVID commencera à se dissiper.

- Problèmes de fabrication et de livraison des commandes : cela pourrait se traduire par une fluctuation de la marge brute dans une des divisions. L’expansion et l’automatisation de la capacité de production pour les QAPs et VTM comporte aussi un risque d’exécution.

- Risque de dilution : il y a beaucoup d’options, de bons de souscription et d’autres instruments convertibles en circulation, ce qui peut nuire à la progression du titre dans le marché à court terme. La structure d’actions n’est certainement pas idéale.

Mot de la fin

Microbix a un long historique de croissance modérée sur le marché des antigènes. Avec une équipe de direction qui se concentre désormais sur la croissance des nouveaux segments QAPs et VTM, je suis convaincu qu’il s’agit d’une entreprise avec un bel avenir. Mon analyse me porte à croire que le titre a la possibilité de s’apprécier par plus de 90 % au cours de la prochaine année.

À propos de l’auteur

Philippe Lapointe est un passionné d’analyse fondamentale. Après avoir occupé un poste de trader en commodités dans le secteur de l’énergie, il a décidé de se tourner du côté de l’analyse des actions. En 2021, il s’est joint à Rivemont comme analyste pour le Fonds Rivemont MicroCap, où il travaille étroitement avec Mathieu Martin. Philippe est titulaire d’un Baccalauréat en Commerce de l’Université McGill. Il poursuit également l’obtention du titre CFA (Chartered Financial Analyst).

Divulgation

Philippe Lapointe, l’auteur de cet article, est employé chez Les Investissements Rivemont («Rivemont») en tant qu’analyste pour le Fonds Rivemont MicroCap (le «Fonds»).

Mathieu Martin, le président et seul propriétaire d’Espace MicroCaps, est également employé chez Les investissements Rivemont comme analyste pour le Fonds Rivemont MicroCap.

Philippe Lapointe et Mathieu Martin sont tous deux impliqués dans le processus de décision et de recommandation quant au fait de transiger ou non un titre pour le Fonds. Philippe Lapointe et Mathieu Martin sont également des détenteurs de parts du Fonds Rivemont MicroCap.

Au 12 octobre 2021, le Fonds Rivemont MicroCap détient une position dans Microbix Biosystems (MBX.TO). Cette position est sujette à modification sans préavis, à la seule discrétion des gestionnaires de portefeuille du Fonds Rivemont MicroCap.

Mathieu Martin détient également à titre personnel des actions de Microbix Biosystems (MBX.TO).

Cet article ne constitue ni une offre de vente ni une sollicitation d’offre d’achat de titres et il ne doit pas être considéré comme des conseils juridiques, fiscaux, financiers ou d’investissement. Plusieurs estimations et hypothèses ont été utilisées dans la rédaction de cet article. Espace MicroCaps ne garantit pas la validité des renseignements présentés.

Espace MicroCaps n’est pas responsable des pertes transactionnelles directes ou indirectes causées par les informations présentées sur le blogue ou dans cet article. Il est conseillé à tous de faire leurs propres analyses et demandes de renseignements et de consulter leurs propres conseillers professionnels en ce qui concerne les questions juridiques, fiscales, comptables et autres concernant l’acquisition, la détention ou la disposition d’un investissement.