Maxwell House |

De combien d’argent avez-vous besoin pour investir à temps plein?

Espace MicroCaps est heureux d’accueillir un nouveau collaborateur sur le blogue! Celui-ci publiera sous le surnom de Maxwell House afin de conserver l’anonymat.

De combien d’argent avez-vous besoin pour investir à temps plein? Je me suis posé cette grande question durant mon parcours d’investisseur, et j’ai lu et discuté beaucoup à ce sujet afin d’y trouver une réponse.

Vous trouverez différentes opinions et chiffres dans des livres, sur les réseaux sociaux, les forums et selon l’avis d’autres investisseurs qui vous diront que vous avez besoin de 1, 3, 5 ou même 10 millions $ et plus. Il n’y a aucune réponse pareille.

À mon avis, la réponse est que…cela dépend de votre style de vie. Tout le monde est différent.

Quelles sont les options pour amasser une somme d’argent afin d’investir?

- Option 1:

- Vous avez gagné à la loterie génétique et vous êtes né dans une famille riche qui vous donne une généreuse somme d’argent. Tant mieux pour vous! Cependant, ce n’est pas le cas de la plupart des gens qui veulent atteindre ce but.

- Option 2:

- Gagner à la loterie… Quelles sont vos chances? Vous comprenez surement la valeur de l’argent si vous lisez cet article, et vous investissez probablement votre argent au lieu de la «gaspiller» sur des billets de loterie.

- Option 3:

- Démarrer et bâtir une entreprise qui a du succès et la revendre par la suite.

- Option 4:

- Vous joindre à une «startup» qui vous donne des options d’achat d’actions, et peut-être que les actions prendront de la valeur suite à l’exécution de l’entreprise.

- Option 5:

- L’option la plus courante est d’avoir une carrière et de travailler pour un employeur, économiser et investir pour éventuellement avoir assez d’argent.

- Bonus:

- Développer une activité complémentaire qui génère une autre source de revenu.

Qu’est-ce que le plus grand des investisseurs peut nous apprendre à propos d’économiser son argent?

«N’économisez pas ce qu’il vous reste après avoir dépensé; choisissez plutôt de dépenser ce qu’il vous reste après avoir économisé».

– Warren Buffett

Et qu’en disent les «vraies personnes»?

Les personnes que j’ai rencontrées tout au long de mon parcours qui investissaient à temps plein avaient toutes ce trait de personnalité en commun: la frugalité.

Frugal selon le Larousse

«Qui se nourrit de peu, qui vit d’une manière simple».

Dans notre vie de tous les jours, nous entendons tout le temps des personnes dire qu’elles n’ont pas d’argent pour économiser. Celles-ci vivent toujours de paye en paye et disent que «la vie est trop courte» et «qu’il faut vivre le moment présent». Pourtant, ces mêmes personnes conduisent une nouvelle voiture chaque année, ont une plus grosse maison, prennent plusieurs vacances à l’étranger, ont toujours des nouveaux vêtements chaque semaine, ou achètent tout le temps les derniers gadgets. Cela signifie seulement qu’économiser leur argent n’est pas une priorité pour les satisfaire dans leur vie et qu’elles ne voient pas l’intérêt de retarder la gratification.

Un gros salaire n’est pas signe de richesse. Qu’est-ce qui se passe si vous le dépensez tout? Il ne vous reste plus rien. La richesse est ce que vous êtes capable d’économiser qui va s’accumuler et croître avec le temps.

Ma philosophie avec l’argent n’est pas de faire des sacrifices importants, mais plutôt choisir où l’allouer pour profiter de la vie. Ce n’est qu’une question de perception. Si vous voulez une nouvelle voiture chaque année parce que cela vous rend heureux et que vous pouvez économiser quand même, pourquoi pas? Le but n’est pas de se priver.

Vous devez comprendre que l’argent achète du temps, et économiser vous permettra de regagner votre temps. C’est une mentalité qu’il faut acquérir ou développer si vous voulez avoir du succès, à mon avis.

D’accord, j’ai compris…mais combien d’argent j’ai besoin d’économiser?

«Financial Independence Retire Early», «FIRE» ou l’indépendance financière

Parlons maintenant du mouvement FIRE puisque je pense qu’il offre un bon cadre pour déterminer combien d’argent nous avons besoin. Vous pensez probablement que je vais vous dire d’arrêter de dépenser des 5$ pour des cafés latte. Mon surnom est Maxwell House, alors oui j’adore le café. Ce n’est pas en coupant les cafés à 5$ que j’ai réussi à atteindre ce but. Croyez-moi, j’ai dépensé dans les cafés et je le fais encore d’ailleurs.

Le concept est d’économiser le plus d’argent possible de votre salaire afin d’accumuler ce qui vous permettra de quitter la «Rat Race», le fameux 9 à 5 d’un employeur, pour vivre des intérêts de vos investissements et faire ce que vous voulez dans la vie. Cette idée m’a beaucoup parlé initialement. C’est un peu comme devancer la retraite de quelques années afin d’être libre financièrement et de faire ce qui est important pour nous.

Le concept de FIRE a été inventé en 1992 avec le livre Your Money or Your Life: 9 Steps to Transforming Your Relationship with Money and Achieving Financial Independence de Vicki Robin et Joe Dominguez.

Le mouvement a connu beaucoup de succès dans les dernières années avec les médias sociaux, et particulièrement avec le blogue de Mr. Money Mustache qui contient plusieurs excellents articles et études de cas sur le forum pour vous aider.

Ce concept n’est pas nouveau en soi et a été utilisé par de nombreuses personnes au cours de l’histoire afin d’accumuler de la richesse.

L’important à comprendre du mouvement FIRE

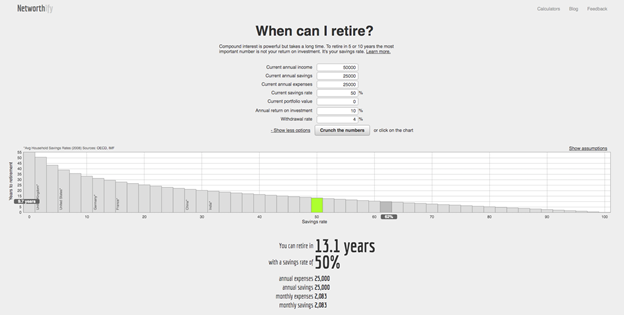

Typiquement, au lieu d’économiser entre 10 % et 15 % de votre salaire pour la retraite tel que suggéré par un planificateur financier, vous devriez économiser de façon agressive entre 40 % et 50 % de votre salaire. Si vous avez un taux d’épargne de 50 % de votre salaire avec un rendement théorique de 10 % par année (S&P500 index has returned a historic annualized average return), vous pourriez prendre votre retraite dans environ 13 ans en retirant 4 % de votre portefeuille de façon annuelle. C’est ce que l’on appelle la règle de retrait de 4 %. Pour savoir combien d’argent cela représente par rapport à vos dépenses annuelles totales, vous pouvez multiplier vos dépenses annuelles par 25 fois.

Par exemple, si vos dépenses annuelles sont de 50,000$ par année, vous aurez besoin d’un montant de 1,250,000$ (25 x 50,000$) pour vivre d’un intérêt de 4 % et théoriquement ne jamais manquer d’argent.

Vous pouvez jouer avec les paramètres et établir dans combien de temps vous pourriez atteindre ce but selon vos dépenses annuelles et votre taux ou montant d’épargne grâce à la calculatrice suivante: When can I retire? Calculator de Networthify

Est-ce que je vais manquer d’argent?

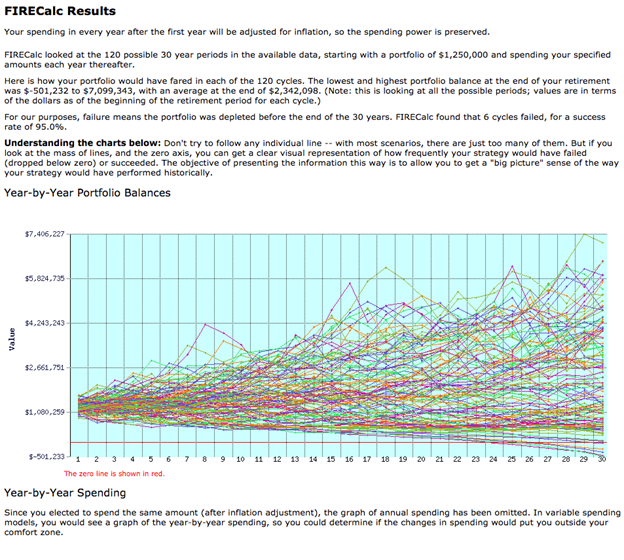

Vous pouvez aussi calculer le taux de succès de votre portefeuille basé sur différents cycles du marché boursier en faisant des tests historiques grâce à l’outil FIRECalc®: How long will your money last?

Voici les résultats avec notre exemple de dépenses annuelles de 50,000$ et un portefeuille de 1,250,000$:

FIRECalc a trouvé 6 cycles qui ont échoué pour un taux de succès de 95.0 %.

Vous pouvez jouer avec les chiffres pour tester différents scénarios. Vous pouvez, par exemple, changer la règle de retrait de 4 % si vous pensez que ce n’est pas viable pour vous. Essayez avec 3,5 % ou 3 %, ou plus élevé si vous pensez que vous allez avoir une autre source de revenu en complément. Si vous réduisez votre taux de retrait à moins de 4 %, cela signifie que vous aurez besoin de plus de 25 fois vos dépenses annuelles.

De mon côté, en jouant avec différents scénarios et en lisant diverses études de cas, j’ai trouvé un plan qui me fournirait une marge de sécurité pour investir à temps plein. J’aurais besoin de maintenir théoriquement un TCAC (Taux de croissance annuel composé) de 4 % pour ne jamais manquer d’argent.

Comment puis-je économiser 50 % de mon salaire?

Augmentez votre salaire, gardez vos dépenses au minimum et économisez la différence. Simple, non?

Pour commencer, 50 % d’épargne est vraiment agressif. Vous pouvez commencer avec 10 % et augmenter tranquillement année après année. Les chiffres ne sont pas fixes, c’est vous qui faites vos propres règles.

Vous pouvez augmenter votre salaire année après année avec des promotions, en prenant des cours du soir, en obtenant des certifications, en changeant d’emploi, etc. Vous pouvez aussi travailler à réduire vos dépenses annuellement. En évitant d’avoir le complexe du voisin gonflable et en évitant de trop augmenter votre train de vie, vous pouvez économiser la différence. Si vous êtes capable de faire les deux à chaque année, vous allez doubler vos efforts afin d’augmenter votre taux d’épargne.

Contrôlez vos trois plus gros postes de dépenses

Qu’est-ce que cela veut dire? Vous avez besoin de faire un budget si vous n’en avez pas déjà un. Voici les trois plus gros postes de dépenses d’une famille, ceux qui impactent majoritairement votre budget.

- Coûts d’habitation: Cela représente environ 40 % du budget d’une famille. Les facteurs qui jouent un rôle: hypothèque ou location, famille avec enfants ou non, grandeur de la maison ou de l’appartement, emplacement dans la ville ou le quartier, etc. Ce sont des éléments auxquels réfléchir si vous voulez réduire vos coûts d’habitation.

- Coûts de transport: Nous utilisons probablement une voiture 5 % du temps durant une année. Avec la COVID-19 et le travail à la maison, c’est probablement rendu aux alentours de 1 %. Est-ce que votre famille peut vivre avec une voiture au lieu de deux, ou tout simplement aucune voiture si vous vivez dans une grande ville? Est-ce que vous pouvez covoiturer jusqu’au travail? Marcher? Y aller à vélo? En transport en commun?

- Coûts de la nourriture: Commencez à calculer vos dépenses de nourriture et vous allez voir que c’est une dépense majeure par année. Comment pouvez-vous réduire vos dépenses mensuelles? Achetez en gros ou faites l’épicerie en ligne, par exemple. Les restaurants sont une cible facile à éliminer qui vont vous permettre d’économiser beaucoup. Apportez vos lunchs au travail pour réduire les dépenses au restaurant avec les collègues. Vous remarquerez que bizarrement, les collègues qui se plaignent qu’ils n’ont jamais d’argent vont souvent au restaurant quatre ou cinq fois par semaine.

Ce qui a fonctionné pour moi

Voici un aperçu de mon parcours:

J’ai toujours travaillé depuis l’âge de 15 ans, alors que j’ai commencé durant le secondaire comme emballeur dans une épicerie. J’ai commencé à payer mes dépenses discrétionnaires à ce moment et j’ai dû payer mes études au CÉGEP en même temps que j’économisais la balance dans des certificats de placement garanti (CPG). J’ai obtenu une bourse d’étude au CÉGEP que j’ai utilisée pour acheter un vélo de montagne à 2,500$.

Est-ce que j’ai eu des dettes dans ma vie? Bien sûr. Quand j’ai obtenu mon premier emploi à temps plein en sortant du CÉGEP à 19 ans, la première chose que j’ai faite a été d’acheter une voiture de l’année. À cette époque, j’avais cette idée que la richesse équivalait à un gros salaire, une belle voiture neuve, etc. J’ai utilisé tout l’argent que j’avais économisé dans mes CPG pour un dépôt sur la voiture. Une voiture neuve pour un jeune homme de 19 ans, ça coûte une fortune en assurances aussi. Je vivais dans un appartement qui me coûtait 435$ par mois. J’avais seulement un lit, un vieux sofa, une bibliothèque, mon vélo de montagne à côté de mon lit, aucune décoration et un drap de lit comme rideau. Je n’avais pas besoin de grand-chose. J’étais heureux, indépendant et je vivais le rêve… ou du moins, c’est ce que je pensais à l’époque. L’année suivante, j’ai emprunté 3,000$ à mes parents parce que j’avais quelques dettes. Je n’avais plus d’argent et je ne pouvais plus payer ma voiture pour me rendre au travail. Je me suis senti assez mal de demander cela à mes parents, car je voulais être indépendant et prendre mes responsabilités. J’ai finalement réglé mes dettes l’année suivante et remboursé le 3,000$ à mes parents. Je ne voulais plus jamais être dans cette position de devoir de l’argent à quelqu’un et de vivre de paye en paye.

Budget: Excel va devenir votre ami s’il ne l’est pas déjà. Personnellement, je n’ai jamais suivi un budget au sous près, mais plutôt par catégories. Je fais une bonne revue une ou deux fois par année de notre budget et je ne stresse pas de mois en mois. Nous connaissons nos coûts fixes et nos coûts variables sur la carte de crédit. Nous avons un maximum que nous pouvons dépenser par mois sur la carte de crédit, et nous mettons toutes nos dépenses sur celle-ci pour faciliter le suivi. Est-ce que nous dépassons ce montant à l’occasion? Bien sûr, ça fait partie de la vie.

Carrière: Pendant que je travaillais, j’ai investi dans des programmes de REER fournis par mes employeurs où ceux-ci y versaient également des montants. Je travaillais à temps plein tout en étudiant le soir à l’université. Point bonus: j’ai fait payer mes études universitaires par mes employeurs en obtenant une certaine note de passage. Au Canada, chaque entreprise doit investir 1 % dans la formation de ses employés. Utilisez-le à votre avantage pour faire avancer votre carrière. J’ai appris à connaître ma valeur marchande, comparer ailleurs et renégocier mon salaire chaque année. J’ai adoré ma carrière, acquis beaucoup de nouvelles compétences, posé beaucoup de questions, étudié davantage au cours des années, et obtenu des certifications et formations pour ajouter de la valeur à mes collègues et mes employeurs. Quand je frappais un mur et ne voyais plus d’opportunités de promotion, j’allais relever de nouveaux défis avec un autre employeur. J’ai travaillé en moyenne 5 ans par employeur durant ma carrière et environ 16 ans au total, en excluant les emplois comme étudiant pendant un autre 5 ans.

Habitation: Nous avons acheté notre maison à l’âge de 31 ans avec une bonne mise de fonds. Durant la vingtaine, j’ai vécu dans des appartements à prix raisonnables et avec des colocs, puisque la plupart du temps j’y étais seulement la semaine pour le travail. Durant le weekend, j’étais à l’extérieur pour voir de la famille et des amis ou voyager pour aller faire du vélo. Mon argent pour le plaisir était alloué à ce volet. J’économisais et investissais la différence que cela me coûtait pour vivre au lieu de payer une maison ou un condo. Plusieurs de mes amis ont acheté une maison ou un condo au début de leur carrière et ne pouvaient pas économiser autant. Certains ont très bien fait en revendant leur immobilier aussi. Vous devez faire des calculs à savoir ce qui a le plus de sens pour vous et votre situation, surtout avec le marché de l’immobilier qui a augmenté drastiquement pendant la pandémie de la COVID-19.

Transport: Nous utilisons nos voitures. Oui, notre famille conduit deux voitures qui ont une dizaine d’années et qui fonctionnent très bien. Nous faisons l’entretien régulier et les réparations (nous allons devoir les changer bientôt cependant). L’argent que vous pouvez épargner dans cette catégorie est immense, sans compter les assurances. J’ai estimé que nous économisons environ 5,000$ par voiture, incluant les assurances, par rapport à des voitures neuves.

Nourriture: Quand j’étais plus jeune, je dépensais beaucoup en restaurants avec des amis durant les weekends, mais j’apportais mon lunch au travail la semaine pour aider à balancer cette catégorie. Notre famille fait maintenant l’épicerie en ligne. Nous avons calculé que nous économisons environ 200$ par mois de cette façon, et c’est une énorme économie de temps. Est-ce que nous nous payons la traite pendant le weekend et quand nous recevons des invités? Oui. Le but n’est pas de se priver.

Frais divers: J’achète maintenant mes vélos usagés. Je détiens trois types de vélos…Oui, c’est une partie de mon argent pour le plaisir et aussi une de mes passions.

Télécommunications: Dans le passé, j’ai eu des cellulaires fournis par mes employeurs, alors c’était une bonne économie. Maintenant, nous avons un plan mensuel à 25$ avec 1GO de données via un fournisseur à rabais. Nous avons aussi un fournisseur internet à rabais qui coûte beaucoup moins cher que les fournisseurs majeurs au Canada. Nous avons un abonnement à Netflix et n’avons pas le câble. J’utilise cette approche depuis le début de la vingtaine et j’estime que nous économisons environ 100$ à 150$ par mois.

Voyages: J’ai voyagé beaucoup en avion quand j’étais plus jeune pour aller skier et faire du vélo. Maintenant, notre famille adore encore voyager (en dehors de la COVID-19). Quand nous avons eu notre enfant, nous avons décidé d’aller faire un «road-trip» sur la côte ouest pendant un mois et demi. Nous avons utilisé beaucoup de points avec les programmes de remises des cartes de crédit. Il existe des bons bonus à l’émission de certaines nouvelles cartes de crédit. Je dépensais le minimum requis, obtenais les points, annulais la carte et réappliquais plus tard. Je recommençais le cycle aussitôt que je pouvais. Est-ce que c’était du trouble? À vous d’en juger, mais j’ai obtenu six vols aller-retour gratuits de cette façon sur une dizaine d’années. Cela aide à réduire le coût des vacances. Voyager est une priorité dans nos vies et nous allouons toujours une partie de notre budget à cette catégorie.

Achetez des articles usagés: Magasinez sur Facebook Marketplace, Kijiji, etc. Prenez les dons de la famille et des amis, particulièrement pour les enfants qui grandissent tellement rapidement. Nous avons encore des meubles de quand nous restions en appartement.

Apprenez à négocier: Chaque année, nous négocions nos assurances auto et habitation. Nous évaluons nos plans de cellulaire et internet pour voir s’il n’y a pas de meilleure alternative. Apprenez à négocier et faites des appels comparatifs. Cela vaut la peine surtout quand vous essayez d’accumuler plus d’argent au début. Nous essayons de réduire au maximum les augmentations que tous les fournisseurs aiment tenter de nous passer chaque année comme nous sommes un de leurs «bons» clients. Nous n’hésitons pas à changer de fournisseurs de services quand nous obtenons une économie substantielle.

Investir: Je n’ai jamais étudié ou travaillé en finance. J’ai plutôt appris à investir à la dure. J’ai commencé avec des fonds mutuels, des fonds négociés en bourse (FNB) et par la suite des actions individuelles. J’ai mis le focus sur les microcaps qui m’ont permis d’obtenir des rendements supérieurs et m’ont aidé à atteindre mon objectif. J’ai essayé plusieurs approches et payé mon MBA au marché, c’est-à-dire que j’ai perdu beaucoup d’argent et j’ai fait de nombreuses erreurs. Je vais sûrement continuer de commettre des erreurs et de perdre de l’argent sur certains investissements, mais j’essaie toujours d’améliorer mon processus. Les premiers temps ont été difficiles, mais c’est quelque chose que je voulais améliorer et sur lequel j’ai travaillé énormément. J’ai lu beaucoup de livres et d’articles, beaucoup de «FinTwit», posé beaucoup de questions, rencontré des investisseurs et participé à des conférences d’Espace MicroCaps. Il y a plusieurs personnes au fil des années de qui j’ai appris et qui m’ont aidé. Si vous pouvez générer des rendements supérieurs à l’indice du S&P 500, vous allez atteindre votre but plus rapidement.

Quand j’ai commencé à m’attaquer tranquillement à chacun des aspects mentionnés ci-haut, c’est devenu une habitude et ça s’est amélioré petit à petit à chaque année.

Le concept du FIRE a parfaitement du sens pour moi. Mon but personnel n’était pas de prendre ma retraite, mais plutôt de mettre la priorité sur ma santé, de passer plus de temps avec ma famille et de m’occuper de mes investissements. Investir commençait à prendre de plus en plus de temps et j’avais de la difficulté à balancer ma carrière et ma famille en parallèle. Ma santé en a pris un coup (c’est un autre sujet). Mon portefeuille d’investissement a grossi et je pouvais désormais confortablement retirer 4 % par année pour payer mon salaire. J’ai décidé d’essayer d’investir à temps plein et de faire «FIRE». J’ai travaillé un total de vingt années, en comptant les emplois d’étudiant et ma carrière, pour parvenir à ce but.

Conclusion

Je vous suggère fortement, comme pour tout dans la vie, de lire davantage sur le mouvement FIRE. Si c’est une approche qui vous interpelle, demandez l’avis de personnes qui ont accompli ce que vous essayez d’accomplir. Posez des questions à d’autres investisseurs à temps plein par rapport à leurs stratégies et comment ils gèrent leur style de vie et leur niveau de risque. Vous n’avez pas seulement à gérer le risque de votre portefeuille comme investisseur à temps plein, mais aussi vos dépenses annuelles.

La stratégie que je décris ici est celle qui a fonctionné pour moi, et elle ne fonctionnera peut-être pas pour vous. Tout le monde a un niveau de tolérance au risque différent avec leur argent.

Si vous aspirez à devenir investisseur à temps plein un jour et que vous n’avez pas de plan, il est maintenant temps d’en établir un. Il suffit de commencer à économiser un certain pourcentage de votre salaire pour mettre le processus en marche et de tranquillement augmenter ce pourcentage.

Quelle sera votre stratégie?

Quelques ressources utiles

Voici quelques livres qui m’ont aidé au fil du temps. Ceux-ci m’ont permis de développer les aptitudes et la mentalité nécessaire pour m’aider à économiser et atteindre le «FIRE».

Et le blogue de Mr. Money Mustache

N.B. : Cet article contient des liens d’affiliés Amazon

À propos de l’auteur

Maxwell House (nom fictif) est un investisseur à temps plein qui carbure au café et à la recherche d’opportunités d’investissement uniques avec une équipe de management exceptionnelle.

Il espère inspirer d’autres personnes avec son parcours et continuer d’en apprendre à tous les jours.

Vous pouvez le contacter via Twitter: @maxwellhouse99.