Mathieu Martin |

RSY: Une compagnie SaaS en croissance à 1x les ventes!

Symbole: RSY.V

Prix de l’action: $0.145

Nombre d’actions / pleinement diluées: 36.34M / 43.29M

Capitalisation boursière: $5.27M

Détenu par les initiés: 54%

Aperçu de l’entreprise

RSI International Systems Inc. (TSX Venture: RSY ; « RSI ») est le développeur de RoomKeyPMS, un système de gestion automatisé de propriétés locatives (de l’anglais Property Management System, ou PMS) hébergé sur le web, combinant un moteur de réservation en ligne avec une connectivité en temps réel sur les principaux réseaux de distribution globaux et systèmes de réservation Internet. RSI commercialise le logiciel RoomKeyPMS ainsi que de nombreuses solutions logicielles hébergées à une grande variété de clients dans l’industrie hôtelière et ce, partout dans le monde.

RSI dessert une clientèle composée principalement de petits hôtels ou de petites chaînes d’hôtels, majoritairement en Amérique du Nord, où l’entreprise a réussi à se tailler une niche dans laquelle elle connait une croissance constante depuis plusieurs années. Au cours des premiers 9 mois de 2016, 70% des revenus de l’entreprise ont été générés aux États-Unis, 19% au Canada et 11% dans le reste du monde.

RoomKeyPMS est commercialisé selon un modèle Software as a Service («SaaS»), fournissant à l’entreprise des flux de trésorerie constants et prévisibles qu’elle peut réinvestir afin d’augmenter son volume de ventes. Pour cette raison, RSI a été non-profitable pour la majeure partie de son existence et s’est tournée à quelques reprises vers les marchés financiers pour financer ses déficits d’opérations. Le 23 décembre 2016, l’entreprise a clôturé un placement privé lui permettant de lever un montant brut de $538,610 en émettant 4,143,152 unités — chaque unité comprenant une action ordinaire et un bon de souscription permettant d’acheter une action ordinaire supplémentaire à $0.20 pour une période de 24 mois.

Le siège social de l’entreprise est situé à Vancouver, Colombie-Britannique. RSI est en opération depuis 1978 et publique via une prise de contrôle inversée (de l’anglais Reverse Takeover, ou RTO) depuis 2000.

Opportunité et Plan Stratégique

Le marché adressable total de RSI est composé de petits hôtels indépendants ou de petites chaines d’hôtels, principalement en Amérique du Nord. Il y a environ 60 000 hôtels en Amérique du Nord. De ce nombre, environ la moitié sont des grandes chaînes avec lesquelles RSI n’est pas vraiment compétitif. Les 30 000 restants sont ce que la compagnie appelle des indépendants (ceci inclut les petits opérateurs qui détiennent une poignée de propriétés). Des 30 000 indépendants, environ la moitié sont trop petits et n’utilisent pas vraiment la technologie donc ils sont exclus du marché potentiel de RSI. Au final, il reste un marché disponible pouvant être desservi d’environ 15 000 propriétés. RSI dessert actuellement environ 800 propriétés comptant en moyenne 109 chambres et en retire un revenu moyen de $6,000 par année par propriété, ce qui laisse amplement de place pour croître davantage.

Les opportunités d’accroître les revenus se situent à deux niveaux: augmenter la taille des propriétés avec lesquelles RSI fait affaires et augmenter le tarif par chambre. Par exemple, au lieu de facturer $5/mois par chambre sur 100 chambres pour un total de $500/mois, facturer $7/mois par chambre sur 150 chambres, pour un total de $1,050/mois. Ceci peut se produire de plusieurs manières, notamment en offrant leurs produits dans de nouvelles géographies, en faisant affaires avec des nouvelles catégories de propriétés ou en développant des nouveaux produits/modules. La compagnie évalue présentement ces différentes options.

Nos discussions avec l’équipe de direction ont principalement gravité autour de deux sujets clés qui semblent prometteurs: pénétrer le marché des casinos et développer un module pour les événements et services de traiteur. Cependant, nous ne croyons pas que ce sont les deux seules opportunités pour RSI. L’entreprise pourrait bien entreprendre d’autres projets avec un rendement similaire ou supérieur suite à l’étude de ses différentes options.

1) Pénétrer le marché des casinos: Dans l’industrie du jeu, il y a présentement un grand besoin pour une solution logicielle qui intègre le système de gestion automatisé de propriétés locatives («PMS») avec le système de suivi des joueurs (de l’anglais player tracking system) afin de permettre aux casinos de faire un meilleur suivi et de mieux récompenser leurs clients. Il y a 2 fournisseurs qui ont une mainmise sur ce marché depuis plusieurs années: Opera par Oracle (NYSE: ORCL) et InfoGenesis par Agilysys (NASDAQ: AGYS). Ce duopole a entraîné des améliorations technologiques minimales ainsi qu’un mauvais service à la clientèle. L’équipe de direction de RSI voit l’opportunité de faire l’intégration de sa solution logicielle avec différents systèmes de suivi des joueurs et systèmes point de vente («PDV») afin de pénétrer ce nouveau marché. Les cibles initiales seraient les casinos des premières nations et les indépendants (1 à 5 propriétés). Il y a des raisons de croire que RSI pourrait facturer un tarif plus élevé par chambre dans cette industrie. Un autre aspect important à noter est que Skywire Media Inc. («Skywire»), une entreprise privée qui fournit des systèmes PDV à l’industrie du jeu, est un actionnaire important de RSI et pourrait être en mesure d’aider à ouvrir certaines portes.

2) Développement d’un module pour les événements et services de traiteur: Les hôtels génèrent typiquement entre 10% et 50% de leurs revenus grâce aux groupes et événements spéciaux. On pourrait donc dire qu’avoir un logiciel pour gérer cet aspect de l’entreprise est essentiel pour les hôtels qui tirent une part importante de leurs revenus de ce segment. C’est actuellement un module que RSI n’offre pas et ils ont perdu des clients potentiels par le passé pour cette raison. Le développement d’un tel module permettrait à RSI de saisir de nouvelles occasions d’affaires et surtout, de cibler des propriétés de plus grande taille. Le module serait développé comme un produit autonome (agnostique au «PMS» utilisé), permettant ainsi la commercialisation dans plusieurs nouveaux marchés. La direction nous a indiqué que suite à des conversations avec leur propre clientèle, le sentiment général est qu’il pourrait déjà y avoir une grande demande pour ce produit.

Grâce aux $538,610 récoltés lors du plus récent placement privé, l’entreprise est maintenant mieux capitalisée afin d’exécuter sa vision stratégique et, selon nous, devrait être en mesure d’atteindre ses objectifs de i) augmenter le tarif facturé par chambre et ii) augmenter la taille des propriétés avec lesquelles elle fait affaires.

À moyen et long terme, les opportunités de croissance se situent principalement au niveau de l’amélioration et de la reconstruction de la suite logicielle RoomKeyPMS. Le logiciel actuel est sur le marché depuis un bon moment déjà et la direction croit qu’il est temps de graduellement déployer une version améliorée. Au T4 2015, RSI a amorcé le développement d’une nouvelle version hébergée dans le nuage. Cette version sera créée module par module en utilisant une méthodologie lean afin d’atténuer les risques de développement de produit et de migration des clients. Un premier module d’entretien ménager a déjà été lancé et l’entreprise travaille sur le lancement de deux nouveaux modules pour les invités et les utilisateurs.

Équipe de Direction et Conseil d’Administration

Charles Ku — Président et Directeur-Général

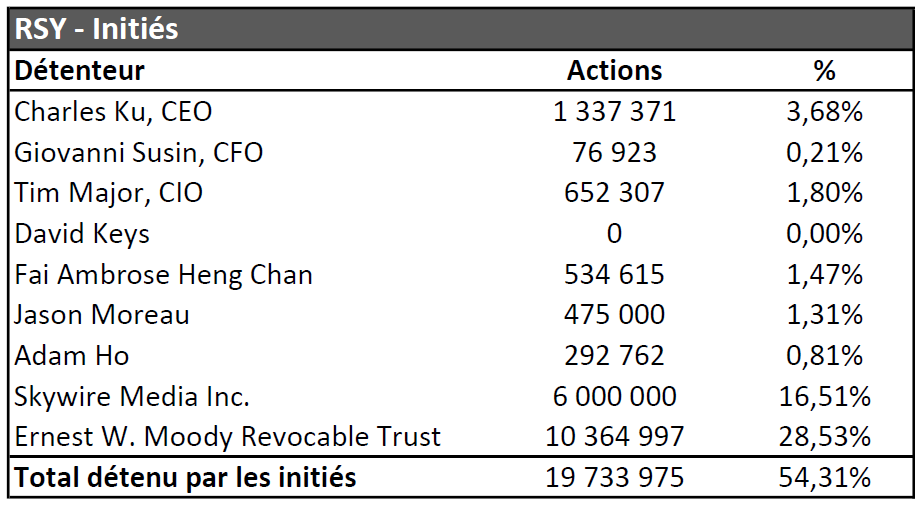

M. Ku s’est joint à RSI International en 2002 à titre de Vice-président Marketing et a rapidement été promu au titre de PDG en 2004. Il possède un solide bagage d’expérience dans l’industrie de l’hôtellerie, ayant auparavant exercé des fonctions de direction chez Four Seasons, Hyatt Hotels et Intrawest Resorts. Son salaire de base était de $185,000 en 2016 et il détient 1,337,371 actions (~3.7% des actions en circulation) et 900,000 options.

Tim Major — Directeur de l’Information

M. Major s’est joint à l’entreprise lorsque sa compagnie, Veratta Technologies Inc. («Veratta»), a été acquise par RSI en 2011. Il apporte une expertise dans le domaine de la conception et du développement web ainsi que dans le marketing Internet. M. Major est détenteur d’un B.A.A. de l’université Simon Fraser.

David Keys — Directeur

M. Keys est un conseiller indépendant en finances et en opérations. Il siège sur le conseil d’administration de nombreuses compagnies privées et publiques. Il est présentement le président du conseil d’administration et directeur-général par intérim de Skywire ainsi qu’un conseiller pour Edward W. Moody Trust. Ces deux entités détiennent collectivement 16,364,997 actions de RSI (environ 45% des actions en circulation).

Adam Ho — Directeur

M. Ho s’est joint au conseil d’administration en août 2016. Il est responsable du développement des affaires et s’occupe des communications avec les investisseurs. Il est également le vice-président du développement des affaires et directeur financier de Zincore Metals Inc.

Nous avons eu l’opportunité de rencontrer M. Ku en personne il y a quelques mois. Il nous semble quelqu’un de très authentique et passionné qui comprend bien les enjeux de son industrie. Nous croyons qu’il sera en misère de diriger l’entreprise dans la bonne direction. Nous avons également rencontré le directeur Adam Ho à deux occasions. Il est très ouvert à discuter avec les investisseurs actuels et potentiels de l’entreprise, ce qui a grandement amélioré la communication entre la compagnie et ses actionnaires.

Performance financière

Puisque RoomKeyPMS est commercialisé selon un modèle SaaS, la plupart des revenus de RSI sont de nature récurrente. Nous estimons la proportion de revenus récurrents à au moins 85% des revenus totaux. Le taux de rétention de la clientèle, pour sa part, s’est constamment amélioré au cours des dernières années, passant de 79% en 2014 à 90% en 2015 et à 93% au cours des premiers 9 mois de 2016. Les marges brutes sont très en santé et stables à 85%. Au final, nous parlons ici de revenus de très haute qualité.

Ceci étant dit, comme la plupart des petites compagnies de type SaaS, RSI n’a pas encore atteint la profitabilité puisqu’elle doit encourir des dépenses dans l’immédiat afin d’acquérir de nouveaux clients, avec l’espoir de revoir cet investissement en plus d’un profit au terme de la relation avec ces clients. Le modèle SaaS nécessite également une certaine masse critique de clients afin de connaître du succès, puisque l’entreprise doit constamment réinvestir dans sa plateforme logicielle pour rester compétitive dans son marché et continuer de générer de la croissance. Plus la base de clients est grande, plus le coût moyen pour supporter un client diminue.

Même si nous utilisons des indicateurs comme le ratio LTV/CAC et la période de récupération des coûts d’acquisition d’un client (en anglais CAC payback period) pour évaluer les compagnies SaaS, en tant qu’investisseurs nous croyons que les deux critères les plus importants à prendre en considération sont la croissance des revenus et les flux de trésorerie positifs. Ces indicateurs sont plus fiables et moins susceptibles d’être manipulés par la direction de l’entreprise. Notre but est d’acheter un flux croissant de revenus hautement récurrents et à fortes marges brutes, à un rabais significatif par rapport au multiple accordé par le marché pour des compagnies similaires. Idéalement, nous aimons également avoir la marge de sécurité que procurent des flux de trésorerie positifs.

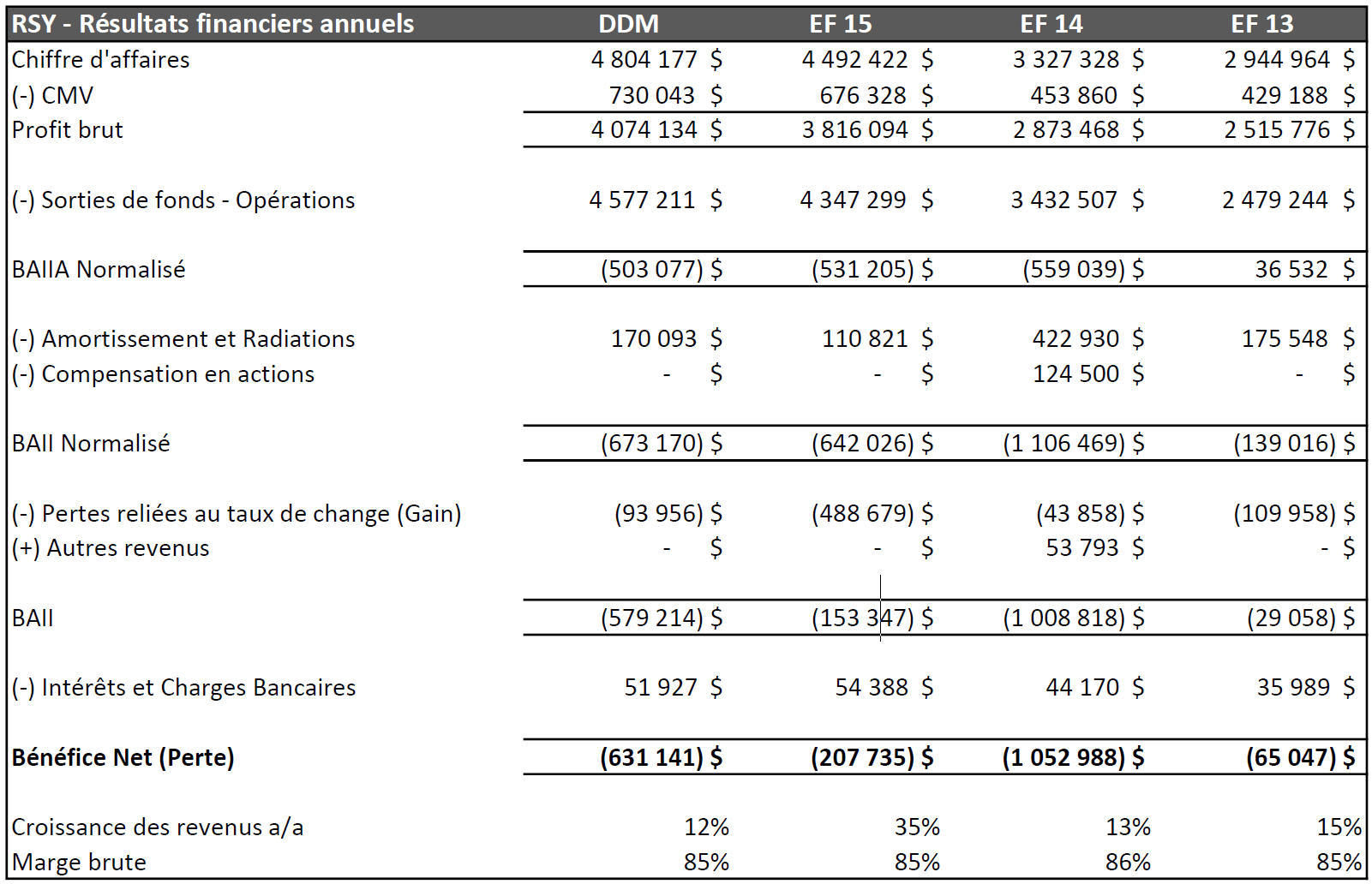

Voici un aperçu des résultats financiers de l’entreprise au cours des trois derniers exercices fiscaux ainsi que pour les douze derniers mois (DDM):

RoomKeyPMS a démontré une croissance solide par le passé. Cela devient encore plus apparent lorsque nous enlevons la contribution de Veratta, qui n’est plus en opération depuis 2013.

Voici les revenus des douze derniers mois de RoomKeyPMS pour chaque trimestre:

- T3 2016 $4.8 M +12% de croissance

- T2 2016 $4.8 M +23%

- T1 2016 $4.5 M +20%

- T4 2015 $4.5 M +35%

- T3 2015 $4.3 M +43%

- T2 2015 $3.9 M +38%

- T1 2015 $3.8 M +51%

- T4 2014 $3.3 M +46%

- T3 2014 $3.0 M +62%

- T2 2014 $2.8 M +71%

- T1 2014 $2.5 M +58%

- T4 2013 $2.3 M +37%

- T3 2013 $1.9 M

- T2 2013 $1.6 M

La croissance des revenus des douze derniers mois a ralenti significativement en 2016, ce qui s’est avéré être une grande déception pour les actionnaires. Nous croyons cependant que ceci est une anomalie causée par un roulement de personnel majeur dans le département des ventes vers la fin de l’année 2015. En effet, l’ancienne V-P aux ventes a quitté l’entreprise pour aller travailler chez un compétiteur et a emporté 2 autres employés avec elle. À un certain point, le département des ventes de RSI était réduit à 1 seul employé.

La direction a pris les choses en mains et a voyagé beaucoup au deuxième trimestre pour rencontrer ses clients, puis a organisé une conférence avec ses 10 clients les plus importants afin de partager des idées et comprendre comment mieux répondre à leurs besoins. Le problème est maintenant résolu et nous nous attendons à voir la croissance reprendre de nouveau. Le côté positif est que le taux de rétention de la clientèle est présentement à son sommet (97% au T3 2016) et l’attention portée aux clients actuels y est certainement pour quelque chose.

Finalement, l’entreprise a écoulé la majorité de son encaisse au cours de l’année 2016 à cause de dépenses agressives dans le développement logiciel, comme vous pouvez le voir dans l’état des flux de trésorerie sous la ligne des coûts de développement différés (en anglais «deferred development costs»). RSI a dû aller chercher du financement au T4 2016 à une évaluation désespérée. Nous étions bien heureux d’initier une position, mais maintenant nous aimerions voir la direction adopter une approche plus conservatrice en ce qui concerne la gestion des dépenses.

La direction nous a mentionné avoir entrepris une révision sévère de son budget de dépenses et nous croyons que l’entreprise sera en mesure d’atteindre le point mort au niveau des flux de trésorerie d’ici juillet 2017, en incluant tous les coûts de développement logiciel (actuels et différés). Bien qu’il n’y ait aucune certitude que cela se produira, l’atteinte de cet objectif serait selon nous un catalyseur important pour le titre.

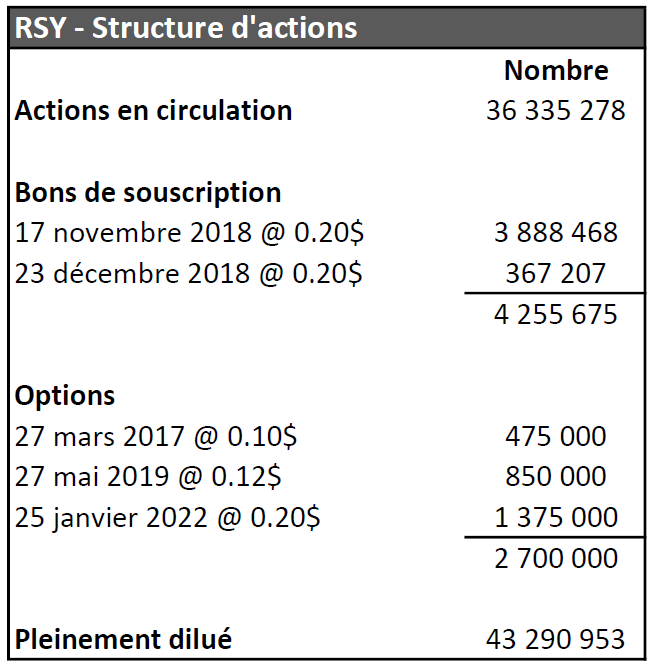

Structure d’actions

RSI a présentement 36.34M d’actions en circulation, 4.26M de bons de souscription et 2.7M d’options. Pour de plus amples détails, veuillez vous référer au tableau suivant:

Nous aimons également le fait que 54% des actions sont présentement détenues par des initiés. Skywire a un incitatif important à faire en sorte que leur relation d’affaires avec RSI soit fructueuse.

Évaluation

Pour les compagnies de type SaaS, nous sommes d’avis que la meilleure façon de les évaluer est d’utiliser un multiple de la Valeur de l’Entreprise sur les Revenus (VE/Revenus). Pourquoi ? Pour de plus grandes entreprises qui jouissent d’économies d’échelle, une acquisition peut s’avérer très profitable même si l’entreprise acquise ne l’est pas à la base. Le multiple d’évaluation peut varier selon la croissance des revenus, les dynamiques particulières dans une industrie donnée, la concentration des clients, le pourcentage de revenus récurrents, le taux de rétention de la clientèle et les différents indicateurs SaaS. Évidemment, le but en tant qu’investisseur est de payer bien en deçà de la moyenne généralement accordée par le marché pour des compagnies comparables.

En date du 17 mars 2017, la capitalisation boursière de RSI se chiffre à $5.27M. L’entreprise n’a aucune dette à long terme. Puisqu’elle n’est pas encore profitable, nous préférons adopter une position conservatrice et ne pas ajouter l’argent levé dans le dernier placement privé lors du calcul de la Valeur d’Entreprise.

Les revenus des douze derniers mois (DDM) se situent à $4.8M alors que le T3 2016 annualisé nous donne des revenus de $5.24M. En se basant sur ces chiffres, les actions de RSI sont présentement évaluées à un multiple VE/Revenus DDM de 1.1x et un multiple VE/Revenus du T3 annualisé de 1.01x.

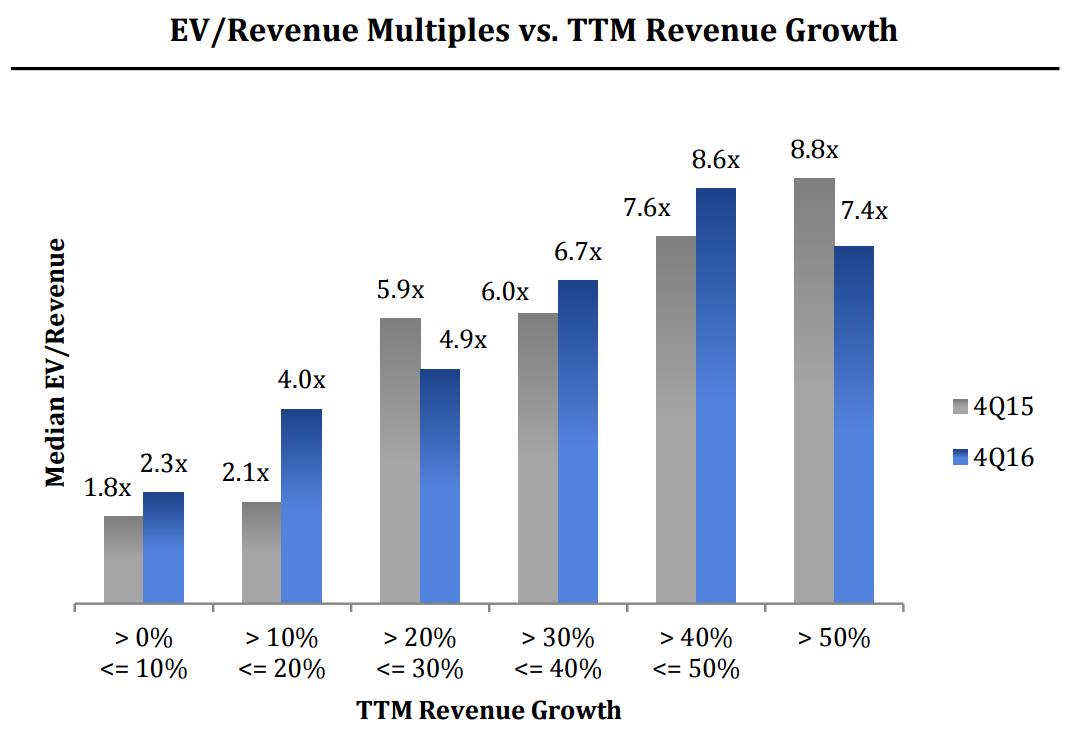

Voici maintenant ce qu’un rapport de Software Equity Group nous montre en ce qui concerne l’évaluation des compagnies SaaS transigées publiquement:

En tenant compte de la performance passée de RSI ainsi que de sa position actuelle dans le marché, nous sommes confiants que la croissance des revenus pourrait se situer dans une fourchette de 10% à 20% pour 2017. Cette hypothèse nous laisse croire que si le titre de RSI était évalué au même niveau que ses pairs, son prix devrait se situer à un multiple VE/Revenus DDM de 4x.

Cependant, comme RSI est une petite compagnie qui n’a pas encore atteint la profitabilité, nous croyons qu’elle mérite un multiple inférieur à la médiane de ses pairs. Un multiple plus conservateur de 2.5x VE/Revenus DDM nous semble approprié et si c’était le cas, l’action de RSI vaudrait $0.28 sur une base pleinement diluée, ou 93% de rendement potentiel à partir du prix actuel de $0.145.

Cet écart entre le prix actuel de l’action et notre estimation de la valeur intrinsèque de l’entreprise devrait devenir de plus en plus apparent à mesure que la compagnie continuera d’afficher de la croissance et, espérons-le, rectifiera sa situation de flux de trésorerie négatifs.

Pour plus d’informations sur la manière d’évaluer les compagnies de type SaaS, nous vous recommandons de lire cet excellent article en 3 parties: SaaS — Le guide complet pour investir Partie I, Partie II et Partie III.

Catalyseurs potentiels

- Achèvement et ventes initiales de nouveaux modules, par exemple le module d’événements et services de traiteur.

- Pénétration de nouveaux marchés, par exemple l’industrie du jeu, ou de nouvelles régions géographiques.

- Réalisation des coupures de coûts espérées, amenant ainsi la compagnie à la profitabilité et réduisant le risque de manquer d’argent.

- Signature de nouveau partenariats afin d’élargir les canaux de ventes de RoomKeyPMS.

- Acquisition de nouveaux clients de plus grande envergure qui sont moins sensibles par rapport au prix payé pour leurs solutions logicielles.

Risques

- Lors de la première moitié de 2016, la directrice des ventes de RoomKeyPMS a quitté l’entreprise pour aller travailler chez un compétiteur, emportant avec elle une bonne partie de l’équipe de ventes. Le problème semble maintenant être sous contrôle et le taux de rétention de la clientèle a même augmenté, mais c’est tout de même quelque chose qui sera à surveiller.

- L’industrie des PMS est très compétitive. Des compétiteurs avec des ressources plus importantes pourraient s’attaquer à la clientèle de RSI avec un produit de plus grande qualité.

- Le risque de développer de nouveaux produits/modules. Nous aimons la méthodologie «lean» que l’entreprise a adoptée afin de développer sa nouvelle solution hébergée dans le nuage. Cependant, il n’y a aucune certitude que l’équipe de direction saura adapter la nouvelle version de RoomKeyPMS aux besoins de sa clientèle actuelle et future et ce, à un prix raisonnable.

- Même avec le plus récent financement, le bilan nous apparaît encore quelque peu fragile compte tenu du travail de développement auquel l’entreprise fait face. Il se pourrait bien que des besoins additionnels en financement se manifestent et il n’y a aucune certitude que l’entreprise pourra obtenir ces financements à des termes avantageux.

Conclusion

RSI International est une compagnie microcap inconnue et peu suivie qui se transige à une escompte significative par rapport à ses pairs. Nous croyons que des progrès fondamentaux en 2017-2018 pousseront le marché à reconnaître que cette escompte n’est pas méritée. Le potentiel du titre pourrait prendre un certain temps à se matérialiser, mais nous voyons peu de risques de perte permanente de capital au niveau actuel et sommes heureux de détenir des actions d’une compagnie en croissance constante se transigeant à une évaluation bon marché.

Si vous avez des questions sur l’entreprise, il nous fera plaisir d’en discuter sur notre forum de discussion. Vous pouvez également contacter le directeur Adam Ho par courriel au aho@roomkeypms.com ou par téléphone au (604) 329-1009.

Divulgation: Philippe Bergeron-Bélanger et Mathieu Martin détiennent des actions de RSY.V

Bonjour, encore une fois merci pour cette excellente analyse. C’est toujours un plaisir de lire vos articles, il y a beaucoup d’informations et le tout est présenté de façon claire et concise. Félicitation et continuez le bon travail.