Mathieu Martin |

Les titres favoris d’Espace MicroCaps: Brisio Innovations

Symbole boursier: BZI.C

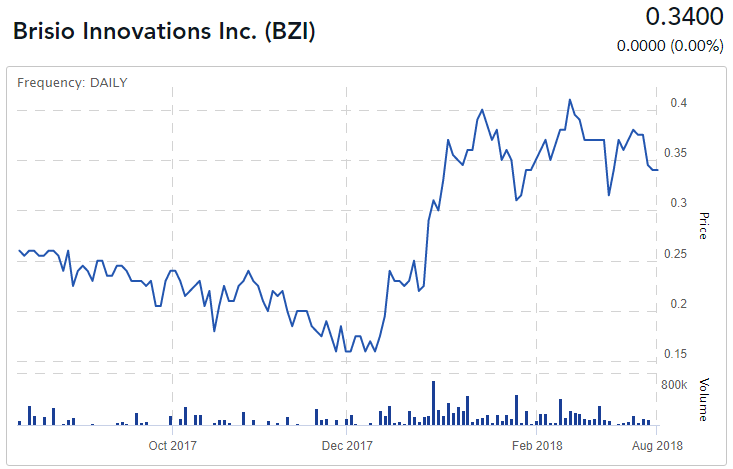

Prix de l’action: 0,34$

Nombre d’actions / pleinement diluées: 57.4M / 65.5M

Capitalisation boursière: 19,5 millions $

Dette estimée: ~11.5 millions $

Description

Brisio Innovations Inc. est un holding d’investissements ayant récemment procédé à une acquisition majeure. L’entreprise investit son capital dans des sociétés et des opportunités qui, selon la direction, sont sous-évaluées et ont le potentiel d’une appréciation significative. La société réalise des investissements dans les marchés publics et privés et se concentre sur les opportunités dans une grande variété d’industries, à l’exclusion du secteur des ressources naturelles. Brisio n’investit pas pour le compte de tiers et n’offre pas de conseils en investissement

L’entreprise est dirigée par Paul Andreola, un investisseur canadien à succès et éditeur de la lettre d’investissement SmallCap Discoveries.

Modèle d’affaires

Jusqu’à tout récemment, la thèse d’investissement de Brisio reposait principalement sur les qualités de «stock picker» du PDG Paul Andreola. En effet, celui-ci possède un solide historique et nous pouvons en témoigner depuis que nous le suivons via SmallCap Discoveries . Également, à la fin du mois de juillet dernier, celui-ci a atteint la position #1 au classement des membres les plus prolifiques du MicroCap Club, un club d’investisseurs reconnu pour sa très haute qualité. Les idées d’investissement de Paul Andreola ont rapporté 3,553% de rendements totaux depuis le moment auquel il les a recommandées au club.

Bien que Brisio investisse majoritairement dans des entreprises publiques, son modèle d’affaires est difficile à répliquer puisque Brisio parvient souvent à investir dans des financements exclusifs qui ne sont pas disponibles à tous (placements privées) ou dans des entreprises privées. Pour cette raison, le titre s’est généralement transigé à une valorisation supérieure à sa valeur aux livres.

Le 7 mars dernier, Brisio en a pris plus d’un par surprise en faisant l’acquisition d’une entreprise entière, NameSilo, pour la somme approximative de US 9,5 millions $. Ayant traditionnellement été un investisseur passif, Brisio allait maintenant devenir un opérateur. Étant donné ce changement important de vocation, les transactions ont été arrêtées sur le titre et celui-ci ne s’est pas transigé depuis. La reprise des transactions est prévue demain, jeudi le 9 août 2018, à l’ouverture du marché.

NameSilo

NameSilo est un fournisseur à bas prix de services d’enregistrement et de gestion de noms de domaine (pour sites webs) et est un bureau d’enregistrement accrédité par l’ICANN. NameSilo est en forte croissance, comptant plus de 1,85 million de domaines sous gestion[1] et plus de 85 000 clients provenant d’environ 160 pays. Selon RegistrarOwl.com, qui fournit des statistiques sur l’industrie des bureaux d’enregistrement de noms de domaine de l’ICANN, NameSilo est le 5ème registraire à la croissance la plus rapide au monde[2], devant des entreprises comme Google, GoDaddy, Alibaba et Tucows.

L’entreprise a généré des revenus de US 11.1 millions $ en 2017, une croissance de 61% par rapport à 2016, avec un BAIIA de US 800 000$ selon la présentation aux investisseurs. Son total de domaines sous gestion a connu une croissance de 65% en 2017 et atteint déjà un impressionnant 52% de croissance après seulement sept mois en 2018. Tous les revenus de l’entreprise sont récurrents et son taux de rétention est de 87%, principalement grâce à ses bas prix et son service à la clientèle hors-pair.

L’acquisition a été financée par Brisio avec une émission d’actions pour des recettes brutes de 3,98 millions $ ainsi que des emprunts de CA 5 millions $ et US 4,77 millions $ à 8% d’intérêts chacun. Dans un communiqué de presse publié hier, Brisio a annoncé avoir satisfait la dernière condition permettant de clôturer l’acquisition, soit le paiement d’un bonus de performance («earn-out») de US $2,55 millions $ aux anciens propriétaires de NameSilo. Briso a également annoncé avoir fait l’acquisition d’une entreprise de services digitaux afin de propulser la croissance de NameSilo et ce, en échange de 18,5% des parts de cette dernière. C’est donc dire que NameSilo est désormais détenue à 81,5% par Brisio et à 18,5% par des intérêts minoritaires.

La direction de Brisio a mentionné la possibilité, éventuellement, de faire une scission («spin-off») de NameSilo dans une entité publique séparée si c’est dans le meilleur intérêt des actionnaires.

Valorisation

Étant donné le peu d’information financière publiée sur NameSilo jusqu’à présent, la façon la plus appropriée d’évaluer l’entreprise nous semble être le multiple des ventes («Price/Sales»). La première raison est que nous ne connaissons pas la structure de coûts de l’entreprise ni la proportion de ses bénéfices qui est réinvestie pour croître davantage, ou même les salaires que les dirigeants se versaient lorsque l’entreprise était privée. Il est donc très difficile à ce stade-ci de comparer l’entreprise à ses compétiteurs. Par contre, étant donné la haute proportion de revenus récurrents, nous sommes d’avis qu’une valorisation selon le multiple des ventes est une technique raisonnable dans ce contexte, tout comme nous le faisons souvent pour les entreprises de type SaaS avec une haute proportion de revenus récurrents.

Jusqu’à présent cette année (sept mois), NameSilo a généré US $11,7 millions $ de ventes avec un record de US 2 millions $ en juillet[3]. En annualisant les sept premiers mois, nous obtenons des revenus projetés pour 2018 de US 20,1 millions $ (CA 26,2 millions $), soit une croissance de 81% par rapport à 2017. Le communiqué mentionne également l’intention d’ajouter des services complémentaires afin de générer plus de revenus à partir de la même base de clients, mais nous jugeons qu’il est encore trop tôt pour inclure des prévisions à ce niveau.

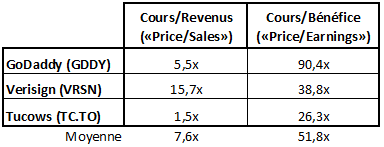

Maintenant, comment assigner un multiple raisonnable à notre projection de ventes de CA 26,2 millions $? Bien sur, l’étude des comparables transigés publiquement nous offre une bonne piste de réponse. Voici un aperçu de trois proches comparables[4]:

Veuillez noter qu’en début d’année, Tucows a été la cible de Copperfield Research, une firme de recherche qui se prête à la vente à découvert. Suite à la publication du rapport de Copperfield, le titre a rapidement perdu 25% de sa valeur en janvier, pour finalement revenir sur une tendance haussière par la suite. Ceci étant dit, nous croyons que c’est en partie ce qui pourrait expliquer la valorisation très basse de Tucows par rapport aux deux autres comparables.

S’ajoutant aux comparables publics, l’entreprise Web.com qui possède le registraire de noms de domaines Register.com a annoncé qu’elle allait être acquise en juin dernier par une firme de «private equity» pour la somme de US 2 milliards $, lui conférant une valorisation de 3,5x les ventes.

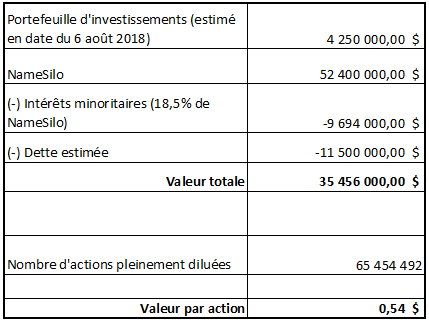

À la lumière de ces observations et dû au fait que NameSilo connaît une croissance plus rapide que tous les comparables, nous sommes d’avis qu’un multiple de 2 fois les ventes est approprié afin d’établir une valeur plancher. Cela représente un large escompte par rapport aux comparables afin de tenir compte de la petite taille de NameSilo et du déficit d’information financière disponible actuellement. Toujours selon une projection de 26,2 millions $ de ventes en 2018 et un multiple de 2x les ventes, nous obtenons une valorisation de 52,4 millions $ pour NameSilo, attribuable à Brisio à 81,5%.

Ajoutons à cela le portefeuille d’investissements actuel de Brisio ainsi que la dette ayant servi à financer l’acquisition, ce qui nous mène à la valorisation totale suivante:

La reprise des transactions sur le titre aura lieu demain, jeudi le 9 août 2018, dès l’ouverture du marché. Comme les transactions sont arrêtées depuis plusieurs mois, il est difficile de prévoir à quel prix le titre recommencera à se transiger. Ceci étant dit, notre estimation de la valeur intrinsèque (0,54$ par action) nous porte à croire que la hausse sera matérielle par rapport au dernier prix enregistré de 0,34$.

Risques

- L’industrie dans laquelle NameSilo opère est très compétitive et pourrait mener à de faibles marges bénéficiaires.

- Peu de détails ont été dévoilés sur NameSilo jusqu’à présent. Il se pourrait que la forte croissance démontrée récemment ne soit pas soutenable ou que nos hypothèses de valorisation s’avèrent incorrectes.

- L’acquisition a été financée en grande partie par de la dette. Nous estimons le niveau d’endettement à un peu plus de 5 fois le BAIIA, ce qui pourrait représenter un risque dans l’éventualité où les opérations de NameSilo connaissaient des difficultés.

Catalyseurs potentiels

- Reprise des transactions sur le titre.

- Croissance continue de NameSilo et résultats financiers positifs.

- Augmentation de la valeur du portefeuille d’investissements passifs.

- Autres acquisitions potentielles à moyen/long terme.

Conclusion

Brisio est une entreprise très peu connue qui vient de procéder à un changement de vocation majeur. Étant donné le peu de détails publiés sur NameSilo jusqu’à présent, il est fort probable que le marché soit inefficient à court terme afin de déterminer un juste prix pour le titre. C’est une situation où il faut y aller de la meilleure estimation possible avec l’information incomplète disponible. À la lumière de nos analyses, nous sommes d’avis qu’un prix de 0,54$ par action représente une estimation conservatrice de la valeur intrinsèque de Brisio et nous croyons que le titre pourrait représenter une belle opportunité d’achat lors de la reprise des transactions demain matin.

Divulgation

Espace MicroCaps est sous contrat avec Les investissements Rivemont (« Rivemont ») pour fournir l’analyse de titres et de stratégies pour le Fonds Rivemont MicroCap (le « Fonds »). En d’autres termes, Espace MicroCaps agit comme expert/consultant externe pour le Fonds. En contrepartie de cette expertise, Espace MicroCaps est rémunéré par Rivemont.

Les décisions de transiger ou non un titre pour le Fonds sont prises exclusivement par Rivemont.

Le 18 mai dernier, le Fonds Rivemont MicroCap a procédé à l’achat de 575,000 actions de Brisio Innovations (BZI.C) dans un placement privé à 0,35$ par action. En date du 8 août 2018, le Fonds Rivemont MicroCap détient toujours le même nombre d’actions.

Cet article ne constitue ni une offre de vente ni une sollicitation d’offre d’achat de titres et il ne doit pas être considéré comme des conseils juridiques, fiscaux, financiers ou d’investissement. Plusieurs estimations et hypothèses ont été utilisées dans l’écriture de cet article. Espace MicroCaps ne garantit pas la validité des renseignements présentés.

Espace MicroCaps n’est pas responsable des pertes transactionnelles directes ou indirectes causées par les informations présentées sur ce blogue. Il est conseillé à tous de faire leurs propres analyses et demandes de renseignements et de consulter leurs propres conseillers professionnels en ce qui concerne les questions juridiques, fiscales, comptables et autres concernant l’acquisition, la détention ou la disposition d’un investissement.

[1] Source: www.namesilo.com/domain_count.php

[2] En date du 6 août 2018. Source: www.registrarowl.com/report_registrar_fastest_growing.php

[3] Source: www.stockhouse.com/news/press-releases/2018/08/07/brisio-innovations-completes-acquisition-of-namesilo

[4] En date du 6 août 2018