Mathieu Martin |

Lettre trimestrielle du Fonds Rivemont MicroCap – T4 2018

Les investissements Rivemont, une firme de gestion de portefeuille pour laquelle nous sommes consultants externes, a récemment publié sa lettre trimestrielle du quatrième trimestre de 2018 pour le Fonds Rivemont MicroCap. Martin Lalonde et Jean Lamontagne, les gestionnaires de portefeuille du fonds, nous ont permis de republier sur Espace MicroCaps une version abrégée de la lettre envoyée aux clients. Pour plus de détails sur le Fonds Rivemont MicroCap, veuillez visiter le www.rivemont.ca/fonds-rivemont-microcap.

Si vous avez suivi les actualités économiques ou regardé la valeur de votre portefeuille pendant le temps des fêtes, vous avez sans doute remarqué la correction importante des marchés boursiers nord-américains au quatrième trimestre de 2018.

Des corrections de la sorte font malheureusement partie des risques d’investir en bourse. Les marchés sont cycliques et le resteront toujours; l’important est d’être bien préparé lorsqu’une baisse survient et ensuite de se positionner afin de profiter du rebond lorsque le marché reprendra son envol. Pour le Fonds Rivemont MicroCap, ce fut un premier test quant à la résilience des titres que nous avons sélectionnés lors d’une période plus difficile sur les marchés boursiers.

Voici quelques métriques par rapport au fonds, en date du 31 décembre 2018 :

- 4,07 millions $ d’actifs sous gestion.

- 97,7 % était investi dans des titres et 2,3 % demeurait en encaisse ou en dividendes à recevoir.

- 24 positions en portefeuille, la plus grande représentant 9 % des actifs.

- Rendement de -9,1 %* pour l’année 2018.

*Rendement net de tous les frais. Veuillez noter que le rendement varie d’une personne à l’autre en fonction du prix payé par unité.

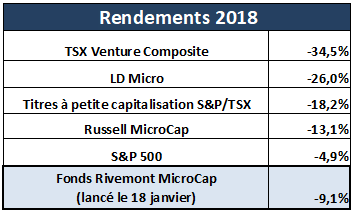

Pour l’année 2018 dans son ensemble, voici un tableau récapitulatif du rendement total (incluant les dividendes) de différents indices Nord-Américains:

Bien que le rendement du fonds ait été négatif pour l’année 2018, vous pouvez constater dans le tableau ci-haut que l’environnement dans lequel nous avons eu à naviguer au cours de cette première année a été difficile. Les grandes capitalisations ont mieux performé que les micro et petites capitalisations en 2018, tel que le démontre la performance du S&P 500 par rapport aux autres indices du tableau. Cela dit, nous sommes très satisfaits d’avoir mieux fait que les indices de micro et petites capitalisations autant au Canada qu’aux États-Unis. Nous avions déjà pris de l’avance sur les indices plus tôt cette année et n’avons pas sous-performé lors de la correction du quatrième trimestre, ce qui constitue dans les circonstances un résultat acceptable.

Pourquoi les microcaps sont-elles plus affectées que les grandes capitalisations en périodes difficiles?

Lorsque les marchés connaissent de fortes baisses, les investisseurs institutionnels comme les grands fonds d’investissement, les courtiers et les banques contribuent généralement au déclin plus prononcé des microcaps pour deux raisons principales:

- Ils ont besoin de liquidités pour accommoder les demandes de retraits croissantes de leurs clients inquiets.

- Ils désirent diminuer le niveau de risque de leur portefeuille et se départissent donc de la portion la plus risquée, les microcaps.

Comme nous investissons généralement dans des entreprises plus petites et plus illiquides que celles qui composent les indices, nous croyons que nos titres seront moins affectés puisque peu d’investisseurs institutionnels les détiennent. Pour cette raison, nous croyons être dans une position avantageuse pour bien se défendre dans un marché baissier en continuant de détenir et d’acheter des entreprises de qualité. C’est dans des conditions comme celles-ci que nous augmentons la qualité du portefeuille afin de profiter de la prochaine vague haussière.

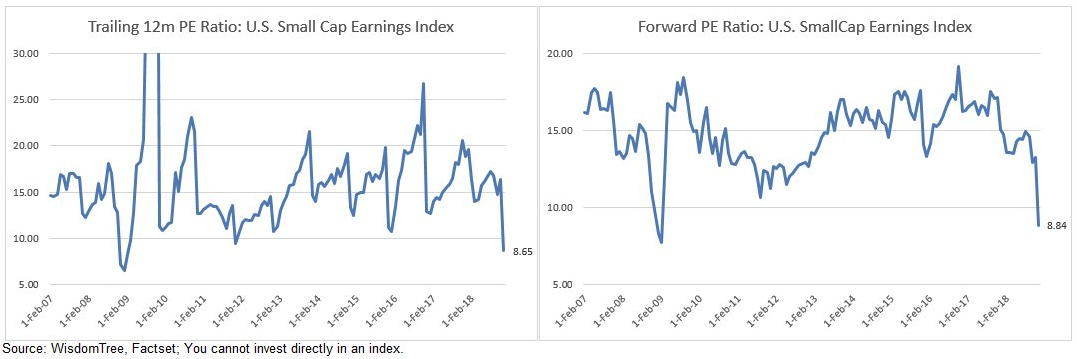

D’ailleurs, à cet effet, les graphiques ci-dessous illustrent bien où nous nous situons actuellement en termes de valorisations pour les petites capitalisations. Ils représentent le ratio cours-bénéfice (P/E) des douze derniers mois et des douze prochains mois (projeté) pour l’indice «WisdomTree U.S. Small Cap Earnings»:

Il y a deux points importants à retenir dans ces graphiques. Premièrement, en termes absolus, il semble que le marché des petites capitalisations soit une vraie aubaine actuellement avec un ratio cours-bénéfice de moins de 9 fois. Deuxièmement, en termes relatifs, on peut remarquer que l’indice s’est rarement retrouvé à un niveau aussi bas dans les douze dernières années, et que chaque fois que ça s’est produit, il s’en est suivi une forte hausse l’année suivante.

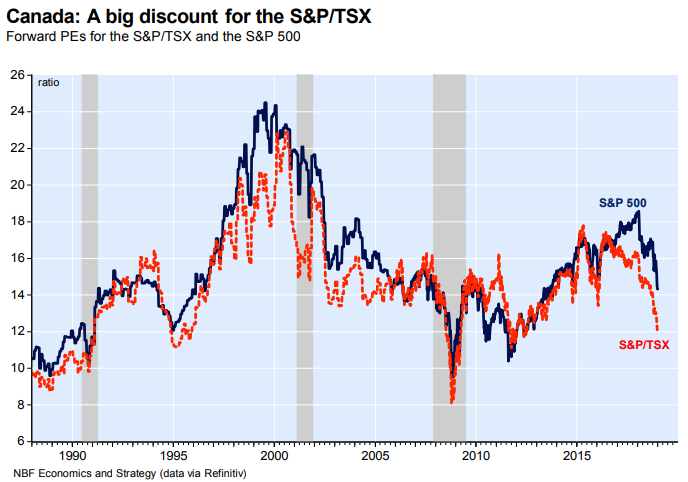

Pour ce qui est du marché canadien, la Banque Nationale a publié le 7 janvier dans un rapport mensuel que l’indice S&P/TSX de la bourse de Toronto a atteint son plus bas ratio cours-bénéfice en six ans, soit environ 12 fois les bénéfices projetés des douze prochains mois. Également, il n’y a jamais eu un aussi grand écart entre la valorisation du marché canadien et du marché américain depuis 2002 selon un graphique publié dans le rapport:

Les statistiques présentées ci-haut nous laissent croire que le marché des microcaps et des petites capitalisations, ainsi que le marché canadien, n’ont pas la faveur des investisseurs présentement et que cela représente un excellent moment pour y trouver des aubaines.

Trois principes afin de traverser un marché volatile

Vers la fin de 2018, plusieurs titres de qualité que nous détenons ont connu des baisses notables, ce qui a affecté le rendement global du fonds. Nous sommes encore très confiants et optimistes quant aux perspectives à long terme des titres qui ont subi des baisses et avons profité du récent repli afin d’acheter plus des entreprises de qualité que nous détenons déjà.

Notre stratégie dans un marché baissier repose sur trois piliers fondamentaux:

- Se concentrer sur les entreprises de qualité.

- Couper les mauvaises herbes et éviter les titres spéculatifs.

- Maintenir un niveau d’encaisse suffisant afin de profiter des bonnes occasions.

Nous sommes d’avis que nous avons très bien fait sur les points 1 et 2. En ce qui concerne le point 3, l’encaisse, celle-ci se trouvait à 2,3 % à la fin de l’année 2018, soit largement sous notre cible de 10 à 15%. La raison principale est que nous avons profité de la récente chute afin de déployer plus de capital dans les meilleurs titres que nous possédons, ainsi que dans certaines nouvelles idées. Depuis le début de la nouvelle année, quelques occasions se sont présentées de vendre des titres à des prix intéressants afin de ramener l’encaisse à un niveau plus confortable. Nous sommes donc en voie de revenir vers notre cible d’encaisse au cours des prochaines semaines.

Perspectives pour 2019

Bien que le marché ait été volatile ces derniers temps, notre stratégie d’investissement demeure similaire peu importe les conditions de marché. Nous souhaitons détenir des entreprises profitables, en croissance, qui ont des bilans solides et qui peuvent profiter des périodes creuses pour prendre de l’avance sur leurs compétiteurs en difficulté… ou même les acheter à rabais. Cette stratégie nous évite de devoir tenter de deviner la direction que le marché prendra puisque celle-ci devrait bien fonctionner en tout temps.

D’ailleurs, notre focus sur les entreprises de qualité produit d’excellents résultats jusqu’à présent en 2019. Les marchés ont connu de forts rebonds après Noël et ce fut le cas pour le Fonds Rivemont MicroCap également. En date du 17 janvier, les unités de la série B (MAJ724) étaient déjà en hausse de 5,0 % en à peine plus de deux semaines.

Pour terminer cette section à propos des perspectives pour 2019, nous vous laissons sur un exemple qui illustre à quel point il est difficile de faire des prédictions. Cette question est tirée du livre Mastering the Market Cycle, de Howard Marks:

Pour la période de 47 ans allant de 1970 à 2016, combien d’années la performance du S&P500 a-t-elle été à plus ou moins 2 % d’écart de ce qu’on considère un rendement « normal » de 10 %, c’est-à-dire entre 8 % et 12 % pour l’année?

La réponse: seulement 3 fois en 47 ans. De plus, la performance annuelle de l’indice a été pire que – 10 % ou meilleure que + 30 % dans 13 des 47 années, soit plus d’un quart du temps! On peut donc affirmer avec certitude que le rendement moyen de 10% ne représente pas la norme au cours d’une année donnée.

Sur ce, notre recommandation est de garder les yeux sur le long terme et de ne pas trop vous en faire avec les résultats d’une année en particulier. Nous souhaitons à tous une année 2019 prospère!

Les investissements Rivemont

Gestionnaire du Fonds Rivemont MicroCap

Pour consulter le sommaire et la présentation du Fonds, ou pour toute autre information, veuillez consulter le: www.rivemont.ca/fonds-rivemont-microcap

Avis légal

Espace MicroCaps est sous contrat avec Les investissements Rivemont (« Rivemont ») pour fournir l’analyse de titres et de stratégies pour le Fonds Rivemont MicroCap (le « Fonds »). En d’autres termes, Espace MicroCaps agit comme expert/consultant externe pour le Fonds. En contrepartie de cette expertise, Espace MicroCaps est rémunéré par Rivemont.

Les décisions de transiger ou non un titre pour le Fonds sont prises exclusivement par Rivemont.

Cet article ne constitue ni une offre de vente ni une sollicitation d’offre d’achat de titres ou d’unités du Fonds et il ne doit pas être considéré comme des conseils juridiques, fiscaux, financiers ou d’investissement. Espace MicroCaps ne garantit pas la validité des renseignements présentés.

Espace MicroCaps n’est pas responsable des pertes transactionnelles directes ou indirectes causées par les informations présentées sur ce blogue. Il est conseillé à tous de faire leurs propres analyses et demandes de renseignements et de consulter leurs propres conseillers professionnels en ce qui concerne les questions juridiques, fiscales, comptables et autres concernant l’acquisition, la détention ou la disposition d’un investissement.