Mathieu Martin |

Les titres favoris d’Espace MicroCaps: MediaValet (MVP.V)

Tous les montants sont en dollars canadiens sauf si c’est indiqué autrement.

Prix de l’action: 1,42$

Actions en circulation / pleinement dilué: 24,4 millions / 36,9 millions

Capitalisation boursière: 34,6 millions $

Dette: 3,5 millions $

Encaisse: 2,6 millions $

Valeur d’entreprise (pleinement dilué): 42,7 millions $

Est-ce que «MVP» sera le joueur le plus utile de votre portefeuille en 2020?

Faits saillants

- Entreprise qui opère selon un modèle Software-as-a-Service (SaaS) avec 90% de revenus récurrents et des marges brutes de plus de 85%

- Taux de rétention net de la clientèle de plus de 100% en 2019

- Croissance annuelle composée des revenus de 56% au cours des trois dernières années fiscales complétées (2016-2018), avec une accélération du taux de croissance en 2019

- Près de générer des flux de trésorerie positifs

- Équipe de direction expérimentée qui détient 37% des actions de l’entreprise

Historique de l’entreprise

Mediavalet et son prédécesseur, VRX WorldWide, ont un historique de 20 ans en tant qu’entreprise publique. Cette aventure a débuté en 2000 lorsque Cambridge Ventures, qui était publique, a fait l’acquisition d’une entreprise privée nommée VRX Studios (rebaptisée plus tard VRX WorldWide) et embauché son fondateur, David MacLaren, en tant que PDG.

VRX était un fournisseur de contenu visuel pour les secteurs du voyage, du tourisme et de l’hôtellerie. Essentiellement, grâce à un réseau de photographes indépendants à travers le monde, VRX créait des visites virtuelles, des cartes interactives et procédait à des séances photo pour les sites de réservation de voyage en ligne (Expédia, par exemple) afin d’améliorer le trafic et les réservations. VRX est passé de pratiquement aucun revenu en 2001 à un sommet de 6 millions $ de revenus en 2009, suivi par quelques années difficiles au cours desquelles les ventes se sont stabilisées entre 3 et 4 millions $.

Ce qui est le plus intéressant par rapport à l’histoire de VRX, c’est que l’entreprise gérait une quantité colossale de contenu visuel (plus de 40 téraoctets) pour plus de 8000 hôtels. L’équipe de direction de VRX s’est rapidement rendu compte à quel point il est complexe et difficile de maintenir une si grande librairie d’actifs numériques.

En 2010, après une recherche d’un an afin de trouver une solution abordable pour la gestion des actifs numériques, l’équipe de VRX a lancé la serviette. Rien sur le marché ne pouvait répondre à leurs besoins. C’est à ce moment-là que David MacLaren a réalisé qu’il n’était probablement pas le seul à avoir ce problème. Cela l’a amené, avec l’aide de son directeur de la technologie (CTO) Jean Lozano, à bâtir une solution de gestion des actifs numériques dans le nuage Microsoft Azure. Mediavalet était né. Et la direction a vite compris qu’il s’agissait d’un produit à fort potentiel.

En août 2014, MacLaren et le conseil d’administration ont finalement décidé de concentrer tous les efforts de l’entreprise sur Mediavalet en vendant les activités de photographie de VRX pour 3 millions $.

Aujourd’hui, Mediavalet est une plateforme de gestion des actifs numériques, communément appelée «DAM» (Digital Asset Management), qui connaît une croissance rapide. La plateforme supporte les départements de marketing et de création de contenu de nombreuses entreprises à travers le monde. Elle est entièrement basée dans le nuage et vendue selon un modèle d’abonnement récurrent de type Software-as-a-Service (SaaS). Depuis sa création en 2010, plus de 24 millions $ ont été investis dans le développement et la commercialisation de Mediavalet.

Qu’est-ce qu’un «DAM»?

Une plateforme de gestion des actifs numériques («DAM») permet aux entreprises de regrouper, d’organiser, de gérer, de sécuriser et de distribuer tous leurs actifs numériques. Pensez à des grandes entreprises telles que A&W, Hello Fresh, Sunwing, Experian ou Colliers International (certains des clients de Mediavalet), et à l’énorme quantité de contenu visuel qui est créé par leurs équipes de marketing et de communication. Ces entreprises doivent gérer quotidiennement tous ces actifs digitaux à travers leur base d’employés, leurs clients, leurs partenaires, leurs fournisseurs ainsi que les médias. Nous parlons potentiellement de centaines de milliers de fichiers qui doivent être stockés, organisés et retrouvés en cas de besoin.

Les entreprises utilisent les plateformes DAM afin de réduire le coût de production de leurs médias numériques en réduisant la perte de temps et en améliorant l’efficacité des équipes marketing et de création. Un autre avantage est qu’en centralisant tous les actifs numériques d’une entreprise au même endroit, l’équipe de vente est en mesure de trouver du contenu à jour et pertinent pour générer plus de revenus. Il s’agit d’un outil d’amélioration de la productivité.

L’industrie du DAM existe depuis plus de 30 ans, mais s’adressait initialement aux grandes entreprises qui possédaient leur propre infrastructure informatique et qui utilisaient le logiciel sur leurs serveurs. Au cours des dix dernières années, l’industrie a évolué rapidement avec l’avènement de l’informatique en nuage, qui rend maintenant la technologie accessible pour une impressionnante variété de petites et moyennes entreprises.

Le marché du DAM est actuellement estimé à 3 milliards $ américains par année et devrait atteindre 7,5 milliards $ américains d’ici 2024, selon MarketsAndMarkets. Le marché est encore très peu pénétré, alors qu’environ 80% des opportunités de vente sont auprès de clients qui désirent adopter une solution DAM pour la toute première fois.

Les acteurs les plus importants de l’industrie (Adobe étant le principal) vendent principalement des licences perpétuelles tandis qu’une nouvelle vague de plateformes DAM basées dans le nuage gagne rapidement des parts de marché.

Pourquoi Mediavalet?

L’industrie du DAM est assez compétitive, mais la plupart des entreprises tendent à se spécialiser dans certains segments du marché. Par exemple, un DAM peut se démarquer en offrant des fonctionnalités qui s’adressent plus particulièrement aux PME, ou plutôt aux grandes entreprises. D’autres peuvent répondre à des besoins spécifiques de certaines divisions à l’intérieur d’une entreprise. Finalement, un autre élément important est le choix de l’infrastructure sur laquelle la solution sera livrée, soit sur les serveurs du client (licence perpétuelle) ou dans le nuage (abonnement récurrent). Selon nous, l’avenir de l’industrie se trouve dans le nuage.

Gartner positionne Mediavalet comme le meilleur DAM dans le nuage pour le segment des moyennes entreprises. La plateforme est considérée comme première de sa catégorie pour la sécurité, la vitesse, la redondance, l’accessibilité globale et l’évolutivité. Mediavalet n’est en concurrence directe qu’avec une poignée d’autres acteurs dans le segment des moyennes entreprises, les principaux étant Adobe, Widen et Bynder.

En plus de sa haute performance, l’un des principaux différenciateurs de Mediavalet est son application CreativeSPACES, qui est conçue spécifiquement pour permettre aux équipes créatives d’accéder rapidement à leurs actifs dans le nuage et de synchroniser leurs travaux en cours et leurs actifs finaux. Contrairement à Mediavalet, la plupart des concurrents ne traitent que des actifs multimédias terminés (pas des travaux en cours).

Mediavalet remporte généralement les processus d’appel d’offres compétitifs lorsque le client utilise déjà le nuage Microsoft Azure pour d’autres applications et dispose d’une équipe créative qui a besoin de l’application CreativeSPACES, celle-ci étant unique en son genre dans l’industrie.

Selon la direction, les coûts pour changer de fournisseur DAM sont modérément élevés, ce qui rend difficile de voler des clients aux concurrents. Cela a cependant l’avantage de procurer un taux de rétention élevé et des revenus très prévisibles pour tous. Heureusement, tel que mentionné précédemment, l’industrie est encore très peu pénétrée et les opportunités de vente à des nouveaux clients affluent.

Modèle de revenus

Mediavalet commercialise son logiciel selon un modèle d’abonnement annuel récurrent (de type «SaaS»). Le client moyen paie environ 25,000$ par année pour l’abonnement, en plus d’un frais d’installation initial avoisinant les 5,000$ la première année. La taille moyenne des clients a augmenté en 2019 pour atteindre 28,000$ par nouveau client, étant donné que Mediavalet connaît de plus en plus de succès avec des grandes entreprises.

L’élément primordial à comprendre en ce qui concerne le modèle de revenus est que la plupart des clients sont facturés pour une année complète dès leur inscription ou leur renouvellement (ce que l’entreprise appelle les «Billings», ou la facturation). Toutefois, à des fins comptables, ces frais annuels sont comptabilisés comme des revenus différés au bilan et sont reconnus dans l’état des résultats au cours des 4 trimestres suivants. Ce traitement comptable crée alors une différence importante entre la collection de l’argent (dès le début) et la reconnaissance des revenus dans les états financiers (sur une année complète).

En réalité, l’entreprise collecte de l’argent beaucoup plus rapidement que ses revenus ne le laissent croire lorsqu’on regarde les états financiers. Les revenus sont en fait un indicateur de croissance qui est en retard sur la réalité. La meilleure façon de juger de la croissance réelle de l’entreprise est de porter attention aux Billings, car ceux-ci reflètent mieux les entrées d’argent.

Heureusement, l’entreprise facilite le travail des investisseurs en divulguant ses Billings à chaque trimestre, ainsi que la somme de ses revenus récurrents annuels. Les Billings nets sont essentiellement la somme des ventes facturées au cours du trimestre, y compris les nouveaux clients et les renouvellements de clients existants. Nous pouvons aussi calculer les Billings nets à partir des états financiers en soustrayant les revenus différés d’ouverture des revenus différés de clôture et en ajoutant les ventes comptabilisées pendant le trimestre. Les Billings devraient être assez bien corrélés avec les montants d’argent que l’entreprise reçoit au cours d’un trimestre.

Voici un aperçu plus général de quelques indicateurs financiers de Mediavalet, qui sont d’ailleurs excellents:

- Taux de rétention net de la clientèle de plus de 100% en 2019 (plus d’expansion au sein des clients existants que de désabonnements)

- Recouvrement du coût d’acquisition d’un client (CAC) en environ 10 mois

- Revenus récurrents annuels (RRA) de 5,81 millions $ au troisième trimestre de 2019, et une fourchette attendue de 6,37 millions $ à 6,48 millions $ à la fin du quatrième trimestre de 2019

- Croissance annuelle composée des revenus de 56% de 2016 à 2018, et probablement davantage en 2019

- Croissance des Billings de 102% pour les neuf premiers mois de 2019

Équipe de direction

Mediavalet (et auparavant VRX) est dirigé par son fondateur David MacLaren depuis 20 ans. David est un entrepreneur créatif, et sa passion pour l’industrie transparaît lorsqu’on le rencontre en personne.

Toutefois, ce n’est pas David que nous avons rencontré en premier mais plutôt Rob Chase, le président exécutif et directeur financier (CFO). Rob a une feuille de route impressionnante et pertinente, que vous pouvez apprécier par vous-même en lisant sa courte biographie:

«Rob Chase a occupé les postes de CFO et de COO pour Absolute Software de 2000 à 2014, et a été un membre clé de l’équipe de direction qui a fait croître l’entreprise de 4 millions $ à près de 100 millions $ de ventes annuelles sur un horizon de 14 ans. En sa qualité chez Absolute Software, M. Chase a réalisé plusieurs acquisitions et dirigé de nombreuses fonctions de l’organisation, notamment les finances, le marketing, le développement commercial, le support client, les affaires juridiques et les ressources humaines. M. Chase a également été membre du conseil d’administration de PNI Digital Media de janvier 2013 jusqu’à la vente de l’entreprise en juillet 2014, aidant la société à renouer avec la croissance, à financer ses opérations et, en fin de compte, à maximiser le rendement des actionnaires par le biais d’une vente à Staples, ce qui a entraîné une augmentation du prix de l’action de 0,20$ à 1,70$ au cours de son mandat.»

Après sa retraite d’Absolute Software, Rob cherchait à s’impliquer dans un nouveau projet et c’est alors qu’il a remarqué l’énorme potentiel de MediaValet. Depuis qu’il s’est joint au conseil d’administration en 2015, Rob a soutenu l’entreprise financièrement avec des prêts à des termes favorables, pour un total de 2,5 millions $. Ces prêts ont maintenant été remboursés ou convertis en actions, et Rob se retrouve à avoir investi un total de 2,4 millions $ de son propre argent dans l’entreprise par le biais de placements privés et d’achats dans le marché. Il détient actuellement 10,6% des actions sur une base entièrement diluée.

Rob est un leader expérimenté qui supervise les finances, la comptabilité, la vision stratégique et les relations avec les investisseurs de Mediavalet. Ses aptitudes, combinées au talent et à l’exécution remarquable de David MacLaren jusqu’à présent, font en sorte que Mediavalet a un duo gagnant à sa tête selon nous.

En matière de gouvernement corporative, le conseil d’administration a été reconstitué en 2019 afin d’y ajouter trois directeurs d’expérience:

- Thomas Kenny, un expert des ventes B2B

- Jake Sorofman, un expert dans l’industrie du DAM et en marketing

- Francis Shen, un ex-PDG d’une start-up à succès qui a vendu sa précédente entreprise, Aastra Technologies, pour 700 millions $. Il est désormais un investisseur institutionnel et un actionnaire important de Mediavalet.

Performance financière et structure d’actions

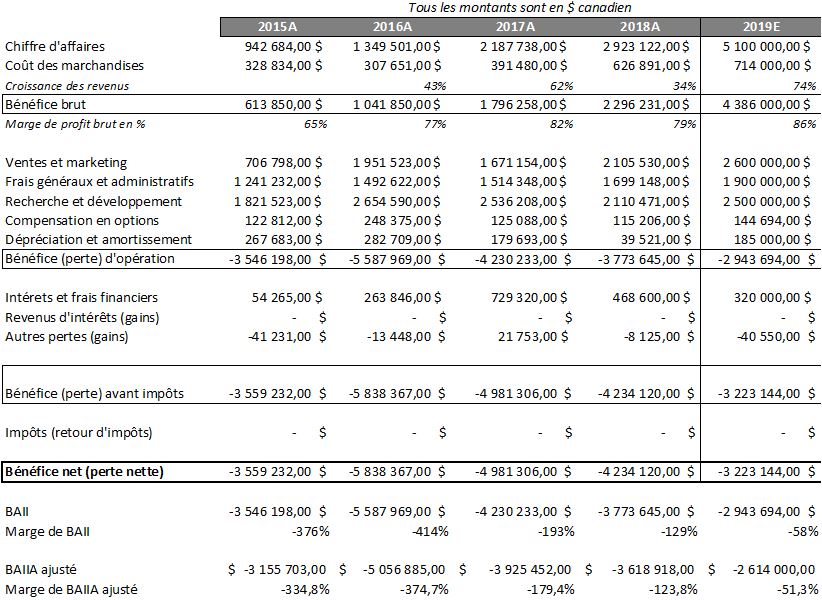

Dans le tableau ci-dessous, vous pouvez prendre connaissance de la performance financière de l’entreprise pour les années 2015 à 2018, ainsi que nos estimations pour 2019 (sur la base des neuf premiers mois de 2019).

Nous tenons d’abord à souligner deux éléments importants, soit la croissance importante des revenus à chaque année ainsi que les marges brutes élevées dignes des entreprises de type SaaS. L’entreprise a également un taux de désabonnement historique très faible (même négatif en 2019), ce qui démontre la qualité et la prévisibilité des revenus.

L’autre élément principal sur lequel nous voulons attirer votre attention est la perte d’opération qui semble assez élevée lorsque l’on regarde les données financières. Encore une fois, n’oubliez pas que les revenus (et les bénéfices) dans les états financiers sont des indicateurs à retardement des flux de trésorerie réels que l’entreprise génère. Nous vous recommandons de suivre les Billings plutôt que les revenus, car ceux-ci offrent un meilleur aperçu des vrais montants d’argent qui sont perçus par l’entreprise au cours d’un trimestre donné.

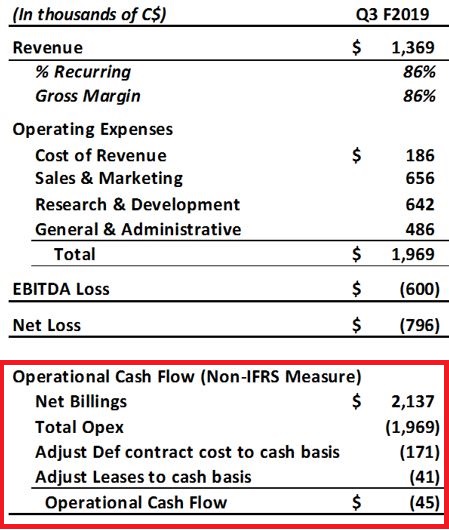

Voici une partie d’une diapositive tirée de la plus récente présentation aux investisseurs de l’entreprise. Celle-ci offre une comparaison entre la perte nette au niveau comptable et la perte réelle au niveau des flux de trésorerie d’opérations lors du troisième trimestre de 2019 :

Comme vous pouvez le voir, du point de vue des flux de trésorerie, Mediavalet a presque atteint le point mort au cours de son plus récent trimestre. Si les Billings continuent d’augmenter (grâce aux nouveaux clients ainsi qu’aux renouvellements des clients existants), l’entreprise commencera à générer des flux de trésorerie positifs bien avant que cela n’apparaisse dans l’état des résultats et que ça devienne évident pour tous.

Nous croyons que le marché ne comprend pas correctement cet aspect critique quant à la façon d’analyser Mediavalet, et c’est l’une des raisons pour lesquelles cette opportunité existe.

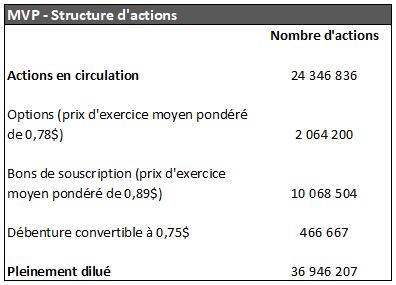

Voyons maintenant à quoi ressemble la structure d’actions:

En raison de ses pertes opérationnelles importantes au cours des dernières années, Mediavalet a dû recourir à plusieurs émissions d’actions afin de soutenir sa croissance. La structure d’actions était loin d’être idéale lorsque nous avons commencé à nous intéresser à l’entreprise. Heureusement, les choses ont récemment changé, alors que l’entreprise a procédé à une consolidation de ses actions de 15 pour 1 le 9 septembre 2019, ainsi qu’à une dernière levée de capital substantielle afin de solidifier son bilan (émission de 6,66 millions unités à 0,525$).

La plupart des bons de souscription ont un prix d’exercice de 0,90$ et ont été émis dans le cadre de ce récent financement de 3,5 M $ en septembre 2019. Ceux-ci devaient expirer en septembre 2022, mais l’entreprise a annoncé mardi qu’elle accélérait l’expiration de 7,1 millions bons de souscription (466,666 à 0,75$ et 6,67 millions à 0,90$) au 27 avril 2020. Nous prévoyons que les actionnaires exerceront ces bons de souscription, ce qui fournira un peu plus de 6 millions $ supplémentaires pour des initiatives de croissance.

Nous croyons que la plupart des actions et des bons de souscription du dernier financement sont entre les mains d’actionnaires à long terme, car il n’y avait que 16 investisseurs qui ont participé, dont le Fonds Rivemont MicroCap, David MacLaren, Rob Chase et quelques directeurs (dont l’un représentait 1,5 millions $ à lui seul). De plus, aucune pression n’a été ressentie dans le marché depuis que ces actions sont devenues libres d’être transigées le mois dernier.

L’entreprise dispose actuellement d’un fonds de roulement (excluant les revenus différés) de 2,97 millions $, ce qui nous apparait suffisant afin de se rendre à la profitabilité en plus d’offrir la flexibilité nécessaire pour continuer à investir dans diverses initiatives de croissance. Ceci n’inclut pas l’exercice à venir des bons de souscription.

Finalement, il y a 3 millions $ de dette garantie au bilan depuis 2017. Le taux d’intérêt initial était de 10% et a été renégocié à 7% en 2018. Cette dette est remboursable à tout moment sans pénalité et vient à échéance en novembre 2021.

Valorisation

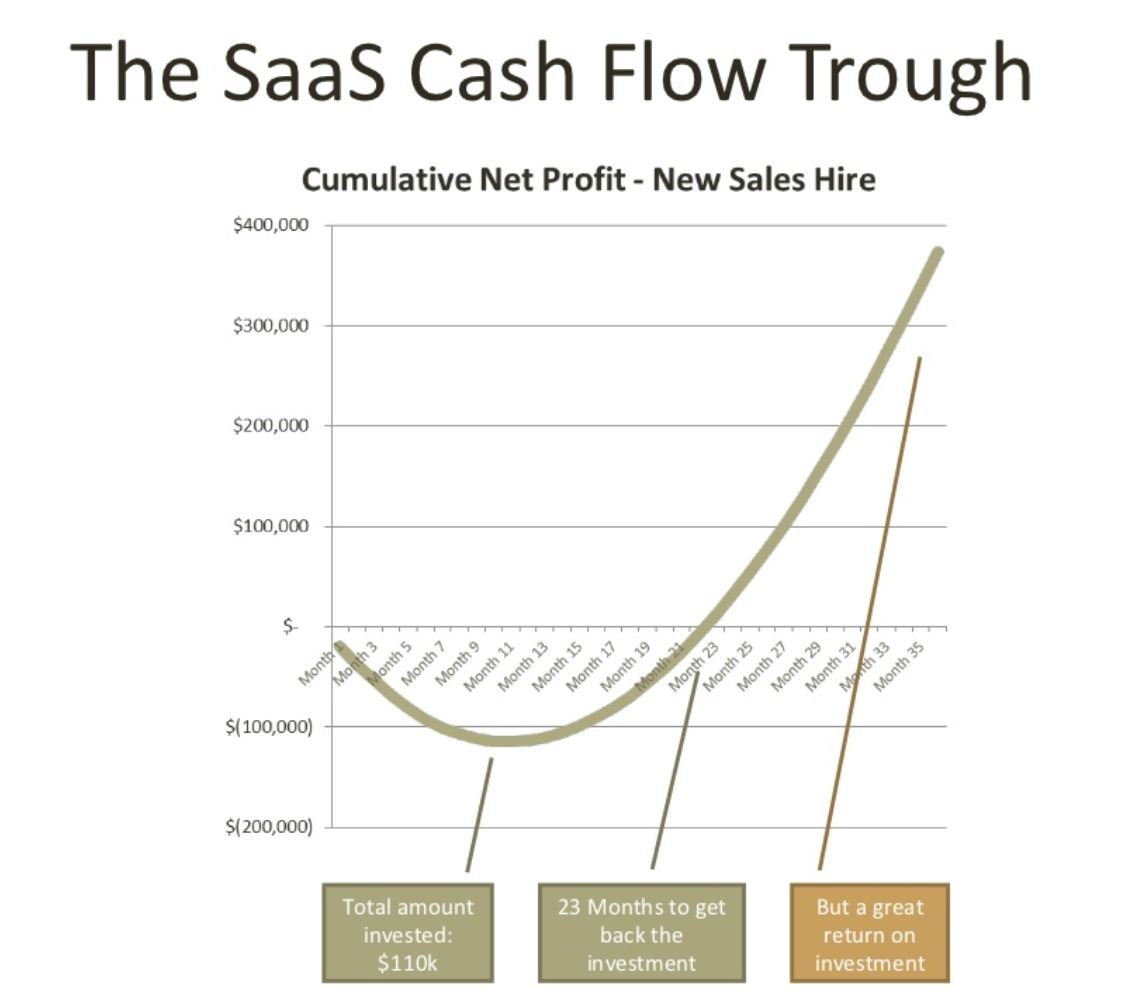

Notre approche typique pour valoriser les entreprises SaaS consiste à utiliser le multiple de la Valeur d’Entreprise sur les Revenus Récurrents Annuels (VE/RRA, ou «EV/ARR» en anglais). En raison de la façon dont le modèle SaaS fonctionne, les entreprises dépensent généralement des sommes importantes au départ afin d’acquérir de nouveaux clients et ne récoltent les bénéfices que plus tard lorsque ces clients restent abonnés à long terme.

Ce modèle crée un «déficit de trésorerie» et explique pourquoi de nombreuses entreprises SaaS à forte croissance ne génèrent pas de profits au cours des premières années.

Source: Matrix Partners, www.slideshare.net/DavidSkok/the-saa-s-business-model

Maintenant, si nous nous entendons que le ratio VE/RRA est la bonne façon d’évaluer les entreprises SaaS, qu’est-ce qui constitue une aubaine ou un titre trop dispendieux?

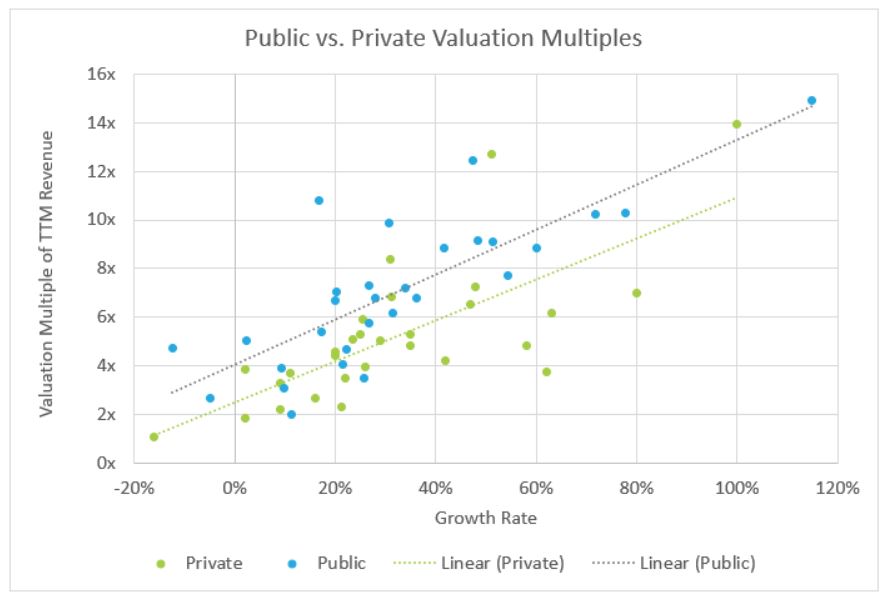

SaaS Capital, un prêteur spécialisé dans les entreprises de type SaaS, partage de la recherche et fournit d’excellentes données sur son site Web. Dans une étude de juin 2019, SaaS Capital partage le tableau suivant:

Source: SaaS Capital, Private SaaS Company Valuations: 2019,

www.saas-capital.com/blog-posts/private-saas-company-valuations-2019

Il y a deux conclusions intéressantes à tirer de ce graphique. La première est que la valorisation des entreprises publiques est en moyenne plus élevée que celle des entreprises privées par environ 2x les revenus des douze derniers mois, ce qui est une excellente nouvelle puisque nous analysons une entreprise publique. La seconde conclusion est qu’il existe une corrélation élevée entre le taux de croissance des revenus et le multiple de valorisation. Une croissance rapide équivaut à un multiple plus élevé.

Comme vous pouvez le voir dans le graphique, SaaS Capital utilise un multiple des revenus totaux, qui comprennent les revenus récurrents annuels, mais aussi les frais d’installation et tous les autres revenus qui ne sont pas récurrents. Étant donné que plus de 85% des revenus de Mediavalet sont des revenus récurrents annuels (RRA), nous préférons examiner le taux de croissance des RRA et valoriser l’entreprise sur la base de ces RRA uniquement.

L’entreprise a récemment préannoncé qu’à la fin de 2019, ses RRA se situaient à un niveau de 82% à 85% plus élevé que l’année précédente. Comme 2018 s’était terminée avec 3,5 millions $ en RRA, nous pouvons extrapoler que 2019 se conclura à environ 6,42 millions $ en RRA au point médian (83,5%).

Si vous regardez à nouveau le graphique ci-dessus, vous remarquerez qu’un taux de croissance de 80% pour une entreprise publique devrait se traduire en un multiple des revenus d’environ 11x à 11,5x.

À un multiple 11x VE/RRA, sur une base entièrement diluée, nous obtenons une valeur pour Mediavalet de 2,16$ par action, soit un potentiel de gain de 52% par rapport au prix actuel. Présentement, le titre se transige à un multiple VE/RRA de 6,7x.

Si nous nous projetons un an plus tard et ajoutons un autre 80% de croissance aux RRA, ceux-ci augmentent alors à 11,6 millions $. Toujours avec le même multiple de 11x les RRA, qui serait d’ailleurs encore justifié, le prix du titre passerait alors à 3,70$, soit une hausse de 161% par rapport au prix actuel.

Vous pouvez effectuer vos propres calculs et vous projeter encore quelques années dans le futur. Si le taux de croissance reste le même, ou même s’il ralentit un peu, le titre devient rapidement une aubaine.

Le dernier élément que nous souhaitons souligner quant à la valorisation de Mediavalet, c’est la récente acquisition d’une autre entreprise SaaS en forte croissance, VersaPay (VPY.V), par un fonds de capitaux privés.

Vous pouvez lire le communiqué de presse complet ici, mais voici les grandes lignes de la transaction:

- VersaPay a été acquise par un fonds de capitaux privés basé à Boston, suite à une offre entièrement en espèces

- L’entreprise avait enregistré une croissance de 90% de ses revenus au cours du plus récent trimestre

- Elle avait des revenus récurrents annuels (RRA) d’environ 9,4 millions $

- La transaction valorisait VersaPay à 13,4x ses RRA

En comparaison, Mediavalet est également une entreprise SaaS en forte croissance qui devrait augmenter ses RRA de 82% à 85% en 2019 (selon un communiqué de presse récent), pour des RRA totaux d’environ 6,42 millions $. Lorsque nous regardons les deux entreprises, nous voyons beaucoup de similitudes sur le plan financier. Nous ne serions donc certainement pas surpris si un fonds de capitaux privés tentait éventuellement de faire l’acquisition de Mediavalet. À titre d’exemple, une acquisition à 13,4x les RRA valoriserait Mediavalet à 2,60$ par action.

Il semble également que l’acquisition de VersaPay a provoqué un réveil chez les investisseurs canadiens, qui ont réalisé à quel point certaines des petites entreprises SaaS publiques au Canada sont sous-évaluées. Nous croyons que c’est en partie ce qui a contribué à la hausse du prix de l’action Mediavalet depuis décembre.

Au fil du temps, nous pensons qu’il deviendra de plus en plus difficile pour les investisseurs d’ignorer la croissance de Mediavalet. Éventuellement, nous sommes d’avis que le titre se transigera de plus en plus près du multiple VE/RRA qu’il mérite, tant que la croissance des revenus sera au rendez-vous.

Catalyseurs potentiels

- Annonces de nouveaux contrats d‘abonnements récurrents d’envergure

- Publication des états financiers de l’année 2019 et du premier trimestre de 2020 montrant une croissance soutenue des Billings

- Réalisation par le marché que la compagnie n’aura pas besoin de procéder à une autre levée de capital pour financer sa croissance et/ou ses pertes opérationnelles

- Potentiel de se faire acquérir par un fonds de capitaux privés éventuellement

Risques

- Le principal risque est que la compagnie doit continuer de générer des nouveaux Billings et de collecter des paiements afin de couvrir ses dépenses d’opérations. Une diminution des Billings viendrait augmenter les pertes opérationnelles et pourrait faire en sorte que l’entreprise doive lever plus de capital. Cependant, cette avenue semble de moins en moins probable alors qu’un nombre important de bons de souscriptions à 0,90$ devraient être exercés d’ici la fin du mois d’avril.

- La compétition dans l’industrie pourrait s’intensifier, et Mediavalet pourrait avoir plus de difficulté à aller chercher de nouveaux clients.

- Le départ de David MacLaren ou de Rob Chase serait perçu négativement à notre avis.

- Le nombre significatif de bons de souscription pourrait freiner la hausse du titre alors que des actionnaires vendent leurs actions afin d’exercer leurs bons de souscription. Cela dit, cette situation serait seulement temporaire.

- Certains investisseurs pourraient juger que la valorisation du titre est actuellement trop chère, ce qui pourrait être vrai si la croissance des revenus ralentit et que le multiple d’évaluation (VE/RRA) se contracte au lieu de s’élargir.

Divulgation

Espace MicroCaps est sous contrat avec Les investissements Rivemont (« Rivemont ») pour fournir l’analyse de titres et de stratégies pour le Fonds Rivemont MicroCap (le « Fonds »). En d’autres termes, Espace MicroCaps agit comme expert/consultant externe pour le Fonds. En contrepartie de cette expertise, Espace MicroCaps est rémunéré par Rivemont.

Les décisions de transiger ou non un titre pour le Fonds sont prises exclusivement par Rivemont.

Au 27 février 2020, le Fonds Rivemont MicroCap détient une position dans Mediavalet (MVP.V). Cette position est sujette à modification sans préavis, à la seule discrétion des gestionnaires de portefeuille du Fonds Rivemont MicroCap.

Cet article ne constitue ni une offre de vente ni une sollicitation d’offre d’achat de titres et il ne doit pas être considéré comme des conseils juridiques, fiscaux, financiers ou d’investissement. Plusieurs estimations et hypothèses ont été utilisées dans l’écriture de cet article. Espace MicroCaps ne garantit pas la validité des renseignements présentés.

Espace MicroCaps n’est pas responsable des pertes transactionnelles directes ou indirectes causées par les informations présentées sur le blogue ou dans cet article. Il est conseillé à tous de faire leurs propres analyses et demandes de renseignements et de consulter leurs propres conseillers professionnels en ce qui concerne les questions juridiques, fiscales, comptables et autres concernant l’acquisition, la détention ou la disposition d’un investissement.